Бюджетирование и Бюджетное планирование в современной компании

Бюджетирование или бюджетное планирование — процесс составления планирования доходов и расходов компании, определения предполагаемого уровня выручки и затрат за некоторый период времени. Это один из элементов системы управления фирмой, которая нацелена на наиболее рациональное использование ресурсов предприятия.

Бюджетное планирование играет огромную роль на пути к получению стабильной прибыли компании. Это одна из важнейших составляющих управления бизнесом.

Внедрение системы бюджетирования не простой вопрос. Мы рекомендуем использовать сервис Финоко для автоматизации планирования и воспользоваться нашими услугами по настройке бюджетов доходов и расходов).

Задачи бюджетного планирования

Бюджетное планирование — важный процесс, который эффективно управлять своими финансами. Бюджетирование используется на предприятиях для достижения следующих целей:

1. Установление финансовых целей

Одна из первых задач бюджетного планирования заключается в определении финансовых целей. Может быть как краткосрочное, так и долгосрочное планирование. Компании могут ставить цели, связанные с увеличением прибыли, контролем за затратами или развитием новых продуктов.

2. Анализ текущего финансового состояния

Перед тем как составить бюджет, необходимо провести анализ текущего финансового состояния. Включает в себя оценку поступлений и расходов за предыдущие периоды, а также анализ активов и обязательств. Полученные данные помогут понять, где можно сократить затраты и какие области требуют дополнительного финансирования.

3. Бюджетирование — разработка бюджета

Следующий важный этап — разработка бюджета, который отражает ожидания по доходам и расходам. Бюджет должен быть реалистичным, учитывая как различные источники доходов, так и фиксированные и переменные расходы. Важно также предусмотреть резервные фонды на случай непредвиденных ситуаций.

4. Контроль и мониторинг выполнения

Контроль за выполнением бюджета — не менее важная задача. Регулярный мониторинг позволяет выявлять отклонения от запланированных цифр и своевременно принимать меры для их корректировки. Может включать пересмотр некоторых статей расходов или поиск новых источников дохода.

5. Оценка результатов и корректировка планов

После завершения периода необходимо оценить результаты. Позволяет понять, насколько успешно были достигнуты финансовые цели, а также выявить ошибки и области улучшения. На основе этой оценки можно скорректировать планы на следующий период, основываясь на полученных данных и изменениях во внешней среде.

6. Обучение и развитие навыков

В процессе бюджетного планирования также важно инвестировать в обучение и развитие навыков, необходимых для эффективного управления финансами. Может включать в себя обучение финансовой грамотности, навыками анализа данных и прогнозирования.

Бюджетное планирование — неотъемлемая часть успешного финансового управления. Оно помогает установить четкие цели, контролировать расходы и оптимизировать использование ресурсов.

Бюджетирование как способ планирования

Бюджетирование — это планирование деятельности компании в денежном выражении. Оно охватывает разные горизонты:

- долгосрочный (3–5 лет) — для стратегического развития,

- среднесрочный (обычно один год) — для реализации ключевых задач,

- краткосрочный — для оперативного управления.

Суть процесса заключается в том, чтобы определить будущие расходы и спрогнозировать доходы, которые компания должна достичь. Это может быть цель по снижению затрат или, наоборот, стратегия по увеличению денежных поступлений. По сути, бюджет — это финансовый план, отражающий баланс доходов и расходов.

В разработке бюджета участвуют заинтересованные лица, учитываются возможности компании и внешние факторы: спрос, ассортимент продукции, рынки сбыта, конкурентное окружение и др. Чтобы процесс был структурированным, его целесообразно разделить на несколько этапов:

- Планирование работы компании и подразделений на основе ключевых показателей.

- Разработка вариантов развития с учётом рыночной ситуации.

- Корректировка системы планирования на основе обратной связи и предложений.

Сформированный и утверждённый бюджет становится инструментом управления прибылью и затратами. Он позволяет отслеживать результаты и контролировать выполнение планов.

Бюджетное планирование включает:

- общий бюджет компании,

- бюджеты по направлениям деятельности,

- бюджеты отдельных подразделений.

Если рассматривать бюджетное планирование на уровне всей организации, то его роль выходит за рамки простого финансового документа. Бюджет отражает процессы, связанные с выполнением задач, и фиксирует достигнутые результаты. Главная цель — увязать стратегию компании с управлением на уровне подразделений, обеспечивая прозрачность и сопоставимость данных.

Для повышения эффективности процесса можно использовать современные системы управленческого учёта. Например, веб сервис Финоко автоматизирует консолидацию бюджетов, упрощает корректировки и позволяет формировать сценарные планы, что значительно экономит время и снижает риск ошибок.

Основы бюджетного планирования

Главная цель любой компании — получение прибыли. Чтобы управлять результатом, необходимо контролировать как доходы, так и затраты. Именно этим и занимается система бюджетного планирования.

Прибыль — это средства, остающиеся в распоряжении компании для последующего распределения.

Доходы закрепляются за определённым бюджетом и формируют основу финансового плана.

Маржа регулируется с помощью внутренних трансфертов:

- Дотации — безвозмездная помощь подразделению для покрытия дефицита.

- Субвенции — средства на строго определённые расходы.

- Субсидии — совместное финансирование целевых затрат.

Затраты бюджета — это средства, направляемые на выполнение задач. Если расходы превышают доходы, возникает дефицит, при обратной ситуации — профицит. Для снижения рисков дефицита может применяться секвестр затрат — сокращение отдельных статей расходов.

Принципы бюджетирования

Бюджет компании строится на нескольких базовых принципах:

- Единство системы. Общая структура бюджета, единая документация, нормативная база и правила использования средств.

- Баланс доходов и расходов. Доходы и затраты должны быть чётко разграничены и сопоставлены.

- Автономность подразделений. Каждое подразделение должно управлять своим бюджетом, распределять затраты и отвечать за результат.

- Документальное обоснование. Все прибыли и убытки фиксируются для прозрачного управления.

- Рациональное использование ресурсов. Минимизация излишних расходов и установка лимитов там, где это оправдано.

Автоматизированные системы, такие как Финоко, позволяют закрепить эти принципы на практике — от единой структуры бюджета и контроля профицита/дефицита до оперативного секвестра затрат. Это сокращает время на подготовку и снижает риск ошибок при ручных расчётах.

Функции бюджетирования

1. Планирование

Бюджетирование обеспечивает финансовое планирование на всех горизонтах: долгосрочном, среднесрочном и оперативном. Чётко составленные бюджеты и контроль их исполнения позволяют компании достигать стратегических и текущих целей.

2. Координация подразделений

Система бюджетирования связывает работу всех отделов в единое целое. План каждого подразделения включается в консолидированный бюджет компании:

- производственный бюджет должен учитывать прогноз продаж;

- закупки материалов согласуются с графиком производства;

- HR-подразделение планирует численность сотрудников, исходя из производственных задач.

Итогом становится мастер-бюджет — документ, обеспечивающий согласованность всех процессов компании.

3. Контроль и анализ

Бюджетирование — это инструмент контроля. Сравнение плановых и фактических показателей за разные периоды позволяет:

- выявить причины отклонений,

- определить слабые места,

- скорректировать планы и управленческие решения.

Без финансового плана компания рискует потерять прозрачность процессов и упустить реальные причины сбоев.

4. Мотивация и взаимодействие

Участие руководителей подразделений в формировании бюджетов повышает их вовлечённость и ответственность за результат. Совместная работа над бюджетами разных уровней стимулирует взаимодействие между менеджерами и формирует командный подход.

5. Коммуникация и прозрачность

Бюджетирование обеспечивает понятную систему целей и задач. Информация должна быть представлена в доступной форме, чтобы каждый сотрудник понимал:

- какие показатели необходимо достичь,

- что именно от него ожидается,

- как его работа влияет на общий результат.

Использование систем управленческого учёта, таких как корпоративная версия Финоко, помогает автоматизировать планирование, консолидацию бюджетов и контроль исполнения. Это делает процесс прозрачным для всех участников и снижает нагрузку на менеджеров.

Финансовый и операционный бюджеты

В системе бюджетного планирования обычно выделяют два крупных блока — финансовые и операционные бюджеты. Они взаимосвязаны и формируют основу для управленческих решений.

Финансовые бюджеты

Финансовые бюджеты отражают общую картину деятельности компании и позволяют оценить её финансовое состояние. В их состав входят:

- Бюджет доходов и расходов (БДР).

Это ключевой документ, показывающий соотношение всех доходов и затрат за определённый период. С его помощью можно оценить, насколько эффективно работает бизнес, и спрогнозировать прибыль. - Бюджет движения денежных средств (БДДС).

В нём отражаются все планируемые поступления и выплаты денежных средств. БДДС помогает управлять ликвидностью и предотвращать кассовые разрывы. - Прогнозируемый баланс или бюджет по балансовому листу (ББЛ).

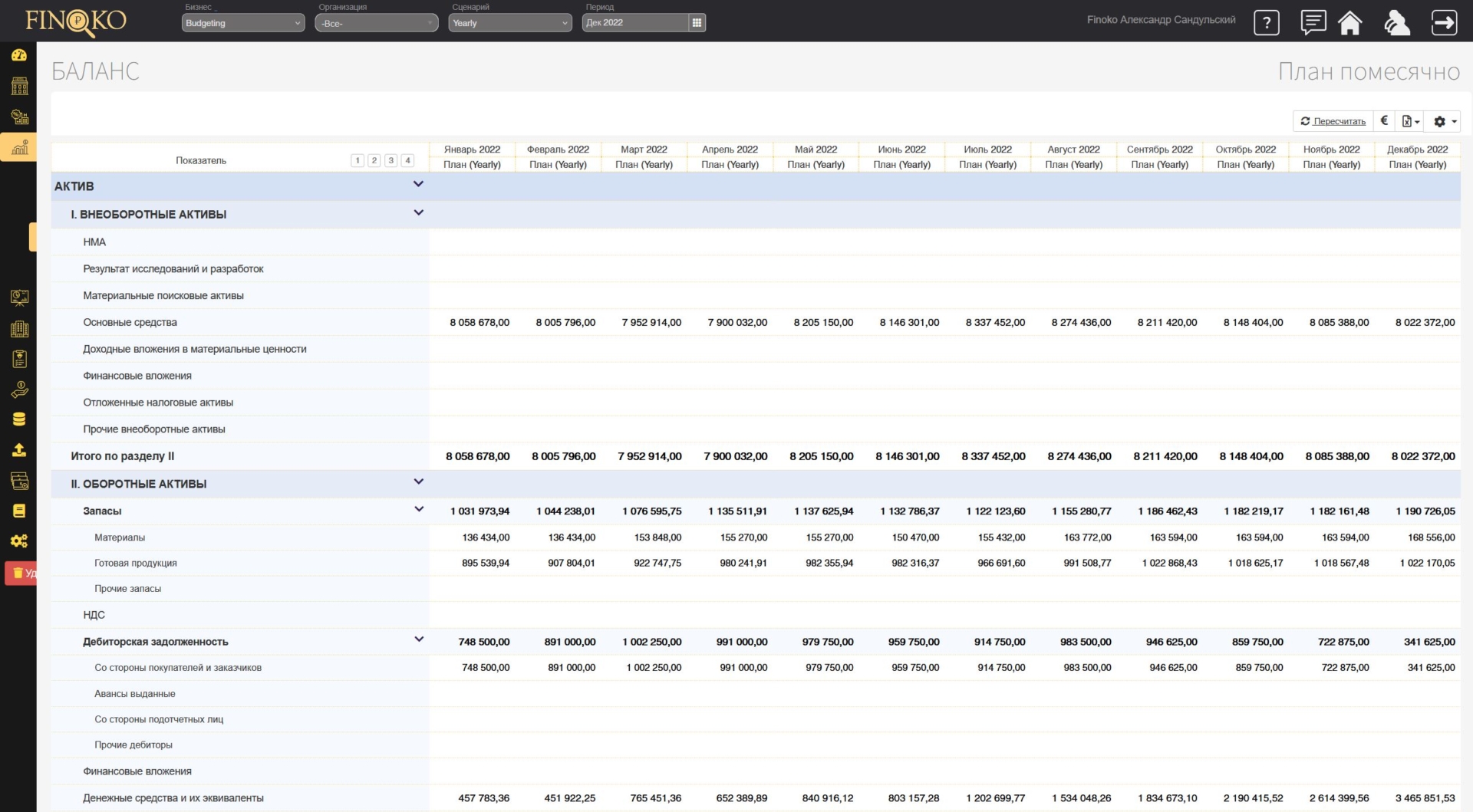

Этот документ показывает будущую структуру активов и обязательств компании. Он используется для оценки финансовой устойчивости и анализа соотношения собственного и заемного капитала.

Операционные бюджеты

Операционные бюджеты более детализированы и формируются по ключевым направлениям деятельности компании. Они описывают, как именно будут достигнуты цели, зафиксированные в финансовых бюджетах. В их состав входят:

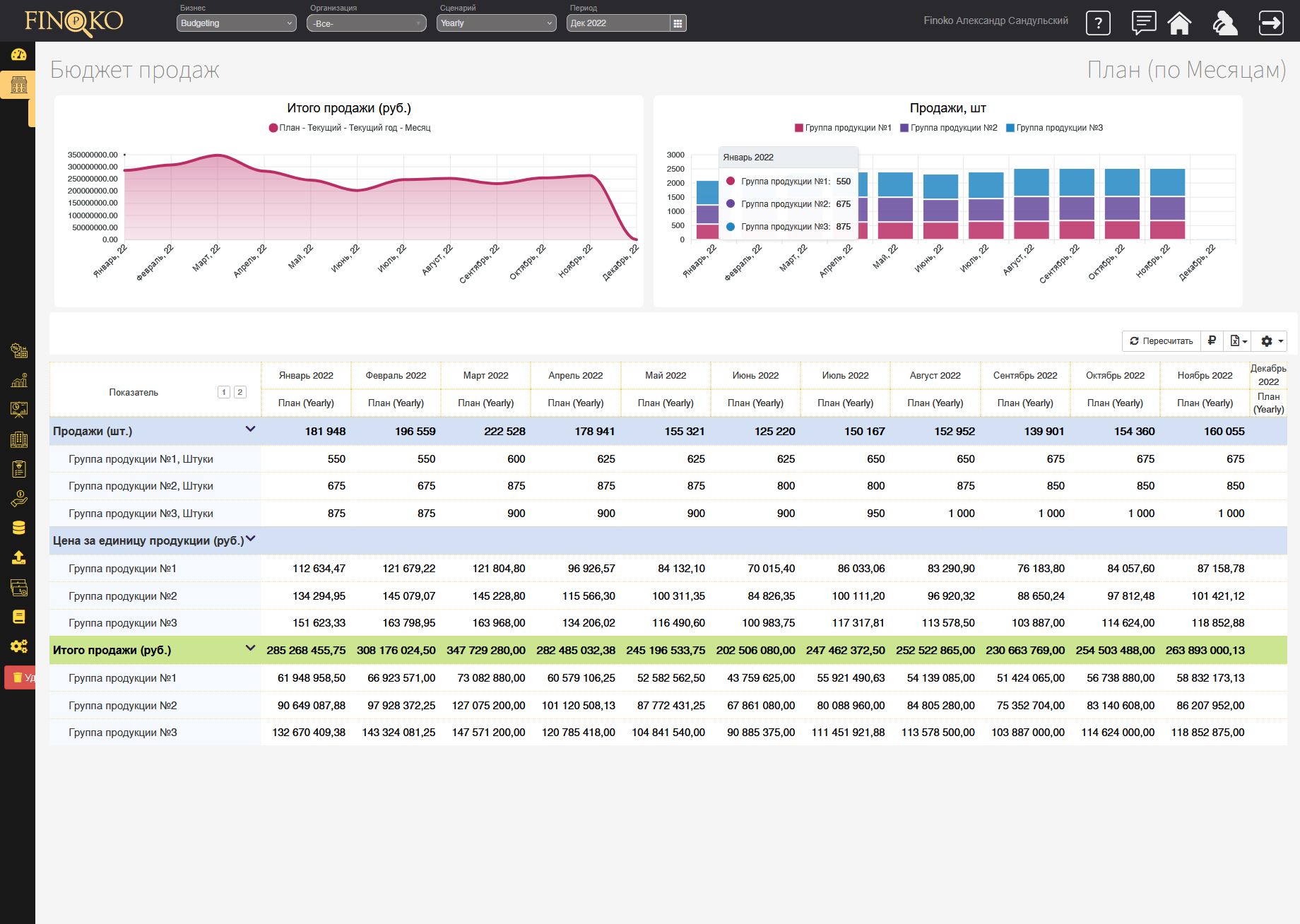

- Бюджетирование продаж.

Определяет прогнозируемый объём реализации продукции или услуг. На его основе строятся все остальные операционные бюджеты. - Производственный бюджет.

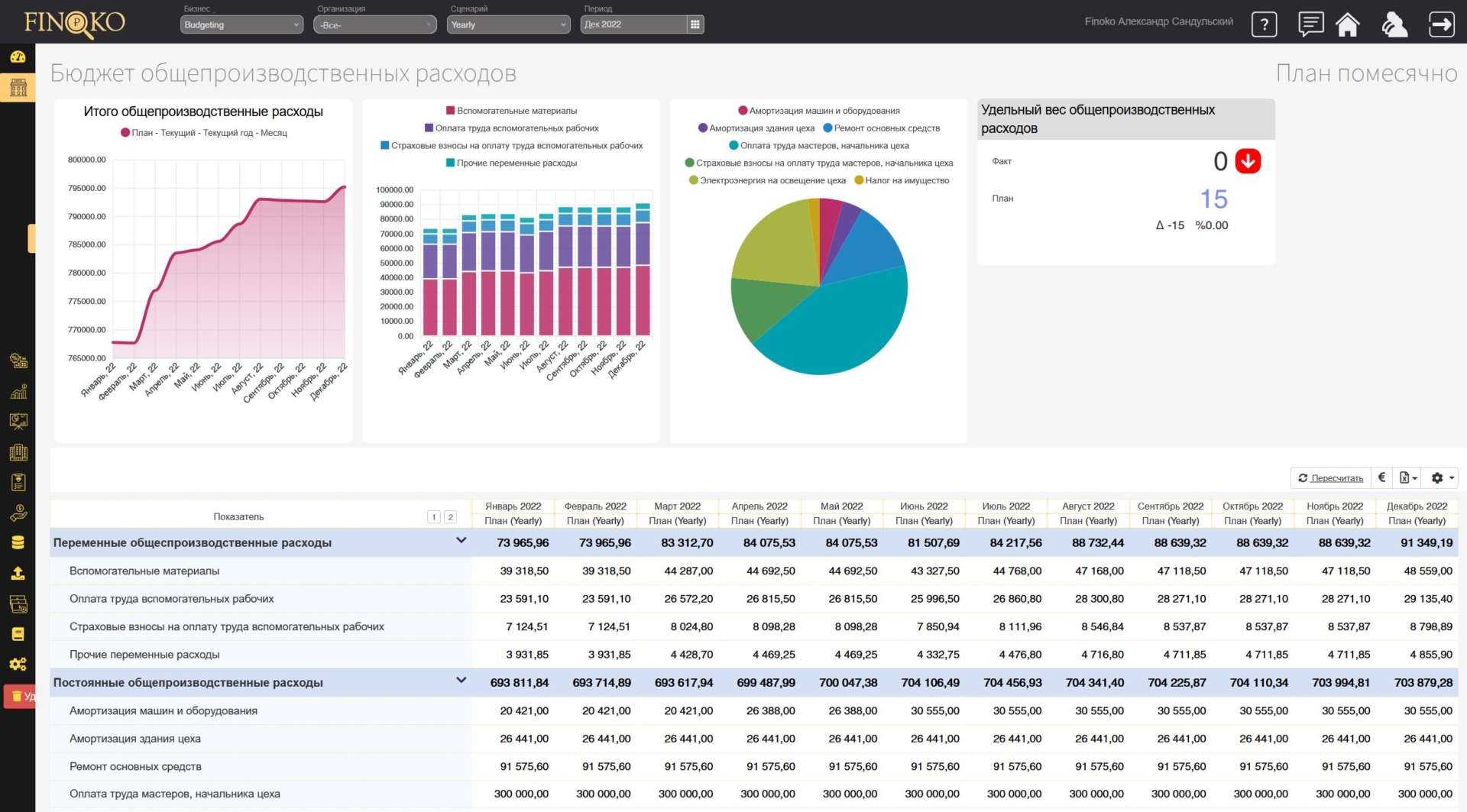

Рассчитывает объём выпуска продукции, необходимый для выполнения плана продаж. Здесь учитываются мощности предприятия, сроки производства и уровень складских запасов. - Смета доходов и расходов по запасам производства.

Показывает, как изменяются складские остатки сырья, материалов и готовой продукции. Позволяет избежать излишних запасов или дефицита ресурсов. - Бюджет затрат на материалы и сырьё.

Формируется на основе производственного плана. В нём фиксируются все закупки сырья и материалов, необходимых для выпуска продукции. - Планирование затрат на оплату труда.

Включает расчёт зарплат производственного персонала, а также связанных с этим налогов и социальных отчислений. - Бюджет коммерческих и управленческих затрат.

Охватывает расходы на маркетинг, рекламу, логистику, а также административные издержки — зарплаты офисных сотрудников, аренду, услуги связи и пр.

Финансовые бюджеты показывают результат, а операционные — путь к этому результату. Их согласованность — залог эффективного управления компанией.

Бюджетное планирование снизу-вверх: основные принципы

Подход к бюджетному планированию снизу-вверх предполагает активное вовлечение всех уровней организации в процесс формирования бюджета. В отличие от подхода сверху-вниз, где решения принимаются на уровне руководства, снизу-вверх позволяет:

- Учитывать реальные потребности: Каждый отдел или подразделение имеет уникальный опыт и понимание своих потребностей и возможностей. Это обеспечивает более точное представление о необходимых ресурсах.

- Повышать мотивацию сотрудников: Когда сотрудники ощущают, что их мнение учитывается, это способствует повышению их вовлеченности и ответственности за выполнение бюджета.

- Снижать риски: Более детальный анализ на уровне отдельного подразделения помогает выявить потенциальные проблемы и требования еще до их появления в более высоких инстанциях.

Преимущества и недостатки подхода снизу-вверх

Преимущества:

Более точное планирование: Как уже упоминалось, вовлечение каждого отделения позволяет иметь более реалистичные цифры.

Адаптивность: В условиях быстро меняющейся бизнес-среды такой подход позволяет быстрее реагировать на изменения, позволяя подстраивать бюджет под новые условия.

Улучшение взаимопонимания: Этот подход способствует формированию более гармоничных отношений между работниками и руководством.

Недостатки:

Временные затраты: Процесс сбора информации и согласования может занять больше времени по сравнению с централизованным подходом.

Потенциальные конфликты: Интересы разных подразделений могут противоречить друг другу, что требует времени на разрешение конфликтов.

Роль ЦФО в бюджетировании

Центры финансовой ответственности (ЦФО) играют ключевую роль в процессе бюджетного планирования. Они обеспечивают координацию, контроль и анализ выполнения бюджета

Центры финансовой ответственности — это структурные подразделения или участки внутри организации, ответственные за определенные финансовые результаты. ЦФО могут быть различного типа:

Центры доходов: Осуществляют контроль за доходами, например, отдел продаж.

Центры затрат: Отвечают за управление расходами, такие как производственные или административные подразделения.

Центры прибыли: Рекомендуются для контроля как доходов, так и расходов, и, следовательно, за общую прибыльность, например, отдельные бизнес-единицы.

Каждый ЦФО имеет свои показатели эффективности, которые используются для оценки их работы и принятия управленческих решений.

Взаимосвязь между бюджетным планированием и ЦФО

Бюджетное планирование и центры финансовой ответственности тесно связаны. Правильная реализация бюджетного планирования обеспечивает основу для работы ЦФО, так как именно в рамках бюджетного процесса устанавливаются цели и показатели, которые должны достигать ЦФО.

- Передача ответственности: Каждому ЦФО назначаются конкретные бюджетные лимиты, что позволяет контролировать расходные статьи и доходы.

- Мониторинг эффективности: Показатели выполнения бюджета по каждому ЦФО позволяют организации проводить анализ их деятельности и выявлять области для улучшения.

- Стратегические решения: На основе отчетности ЦФО и выполнения бюджета руководство организации может принимать обоснованные стратегические решения для оптимизации бизнес-процессов.

Проблемы процесса бюджетного планирования

Бюджетное планирование — важный аспект управления финансами и тем не менее при его исполнении возникает целый ряд проблем и сложнстей.

1. Недостаток информации и данных

Одной из главных проблем бюджетного планирования является недостаток полной и достоверной информации. Часто управляющие сталкиваются с дефицитом актуальных данных о расходах, доходах и прогнозах экономического роста.

2. Непредсказуемость внешней среды

Экономическая неопределенность, вызванная глобальными кризисами, изменениями в законодательстве и другими факторами, делает процесс бюджетного планирования сложным. Непредсказуемость может влиять на доходы и расходы, что требует гибкости и готовности к изменениям, однако не всегда это возможно в условиях жесткого бюджетного контроля.

3. Недостаточная гибкость процессов бюджетирования

Многие организации создают фиксированные бюджеты, которые не допускают изменений в течение года. Это может привести к неэффективному использованию ресурсов, когда в случае необходимости изменения бюджета становится сложно реагировать на новые вызовы и возможности. Возможность пересмотра бюджета в ответ на изменение обстоятельств должна быть встроена в сам процесс бюджетного планирования.

4. Конфликты интересов

В процессе бюджетного планирования часто возникают конфликты интересов между различными подразделениями и руководителями. Каждый хочет получить больше ресурсов для своего отдела, что может привести к непрозрачности и возникновению внутренних разногласий.

5. Ограниченный срок бюджетного планирования

Бюджеты, как правило, составляются на год или даже на более короткий срок. Это вызывает отсутствие долгосрочного стратегического видения и ограничивает возможность принимать обоснованные решения, касающиеся будущих финансовых потоков и инвестиций. Долгосрочное планирование необходимо для обеспечения стабильного экономического роста и устойчивости.

6. Отсутствие вовлеченности сотрудников

Важно, чтобы процесс бюджетирования был белым и прозрачным для всех сотрудников организации. Часто же он сводится к работе только узкого круга лиц. Отсутствие вовлеченности со стороны других сотрудников может привести к тому, что они не понимают целей бюджета и не поддерживают его, что, в свою очередь, снижает эффективность реализации.

7. Невозможность адекватной оценки результативности

Программное обеспечение, используемое для бюджетного планирования, иногда не позволяет качественно оценить эффективность использования ресурсов. Не хватает инструментов для анализа показателей рентабельности, что усложняет процесс принятия решения о дальнейшем распределении средств.

Процесс бюджетного планирования является сложным и многогранным, и для его успешного осуществления необходимо учитывать все выявленные проблемы. Эффективное решение этих вопросов может значительно улучшить финансовое состояние организаций и привести к более стабильному экономическому будущему.

Как бюджетирование влияет на эффективность компании

Внедрение системы бюджетирования напрямую связано с повышением эффективности бизнеса и, в конечном итоге, с ростом прибыли. Бюджетирование делает компанию более управляемой, так как распределяет ответственность за результат не только на уровне руководителя, но и между подразделениями.

Основные эффекты бюджетирования:

- Повышение управляемости.

При отсутствии бюджетирования все риски и ответственность сосредоточены в руках руководителя. Система бюджетов позволяет передавать полномочия вниз по структуре — руководителям подразделений, что делает управление более гибким и прозрачным. - Формирование культуры ответственности.

Бюджетирование начинается с постановки целей, согласования финансирования проектов и контроля исполнения. Это формирует корпоративную культуру, где сотрудники понимают задачи и участвуют в достижении общих результатов. - Мотивация сотрудников.

Система может быть связана с материальной мотивацией: например, зависимость фонда оплаты труда от уровня выручки или маржинального дохода. Такой подход усиливает вовлечённость персонала. - Финансовая устойчивость.

Бюджетирование помогает своевременно выявлять проблемы. Если компания сталкивается с трудностями, анализ исполнения бюджетов позволяет быстро принять меры — перераспределить средства, сократить издержки или пересмотреть график выплат.

Современные подходы к бюджетированию

Традиционные методы бюджетирования всё чаще дополняются цифровыми инструментами, которые позволяют компаниям работать быстрее, точнее и гибче. Современные технологии превращают бюджетирование из статичного процесса в динамичный инструмент управления бизнесом.

1. Автоматизация

Ручная работа в Excel постепенно уходит в прошлое. Автоматизированные системы позволяют:

- формировать бюджеты быстрее и с меньшими трудозатратами;

- минимизировать ошибки при расчетах;

- оперативно обновлять данные при изменении исходных показателей;

- объединять бюджеты подразделений в единую модель.

Сервисы вроде Финоко обеспечивают интеграцию с 1С, ERP и Excel, автоматизируя загрузку данных и пересчёт показателей.

2. Business Intelligence (BI)

BI-системы и панели KPI показателей обеспечивают глубокий анализ и визуализацию бюджетных данных:

- интерактивные дашборды с ключевыми KPI;

- сценарный анализ «что если»;

- детализацию до уровня подразделений, проектов и отдельных статей затрат.

Это делает финансовые планы наглядными для руководителей и собственников и позволяет принимать решения на основе фактов, а не интуиции.

3. Искусственный интеллект и прогнозная аналитика

AI и машинное обучение открывают новые возможности в бюджетировании:

- прогнозирование выручки и затрат на основе исторических данных;

- выявление скрытых закономерностей и факторов, влияющих на прибыль;

- автоматическая корректировка сценариев при изменении внешних условий (курс валют, инфляция, сезонность).

Система может предсказать возможные кассовые разрывы и предложить оптимальный план корректировки бюджета.

4. Сквозная интеграция

Современное бюджетирование уже невозможно без тесной связи с другими бизнес-процессами: планированием продаж, производством, закупками и HR. Это позволяет компании видеть не только финансовый результат, но и весь путь его формирования.

Внедрение автоматизации, BI и AI-технологий превращает бюджетирование в инструмент стратегического управления. Такие решения, как Робот ETL Финоко, помогают объединить данные из разных систем, автоматизировать расчёты и дать руководителям прозрачную картину бизнеса в реальном времени.

Эффективное бюджетирование — это не только цифры в таблицах, а выстроенная система, которая объединяет стратегию, финансы и операционную деятельность компании. Чтобы внедрение прошло максимально быстро и принесло результат, важно использовать проверенные методики и современные инструменты. Проект Финоко предлагает услугу «Настройка системы бюджетирования», которая позволяет адаптировать процесс под специфику вашего бизнеса, автоматизировать расчёты и наладить прозрачный контроль. С нашей помощью вы сможете превратить бюджетирование в мощный инструмент управления и роста компании.