БДР: Бюджет доходов и расходов

Зачем необходимо вести бюджет доходов и расходов?

Бюджет доходов и расходов (БДР) – один из ключевых инструментов финансового управления. Он отражает планируемые поступления и затраты организации в разрезе периодов, подразделений и статей. В отличие от отчёта о движении денежных средств (ОДДС), БДР формируется по принципу начисления и показывает финансовый результат: прибыль или убыток. Для управленцев БДР – это не просто таблица, а основа принятия решений и оценки эффективности бизнеса.

1. Планирование

Составление БДР позволяет компании заранее определить, какие доходы она ожидает и какие расходы планирует понести. При этом планирование осуществляется по периодам (месяцам, кварталам, годам), а также в разрезе подразделений и статей затрат.

- Для коммерческих компаний это прогноз выручки от продаж и расходов на закупку.

- Для производственных – планирование себестоимости продукции, затрат на сырьё и энергию.

- Для сферы услуг – расчёт дохода по видам оказываемых услуг и зарплатный фонд.

Благодаря этому руководство получает ясное понимание, какие ресурсы будут доступны в будущем и на что их можно направить.

2. Контроль исполнения

БДР задаёт финансовые ориентиры, с которыми сравниваются фактические результаты. Такой план–факт анализ позволяет:

- выявлять перерасход средств;

- фиксировать недополученные доходы;

- вовремя принимать меры по сокращению затрат или стимулированию продаж.

Регулярный контроль исполнения бюджета помогает поддерживать дисциплину расходов и формировать культуру финансовой ответственности внутри компании.

3. Прогнозирование

На основе БДР руководство может смоделировать альтернативные сценарии развития. Например:

- оптимистичный (рост спроса, увеличение доходов);

- базовый (сохранение текущих тенденций);

- пессимистичный (снижение продаж, рост себестоимости).

Прогнозирование позволяет компании подготовиться к возможным изменениям внешней среды, оценить последствия управленческих решений и заранее выработать стратегию действий.

4. Анализ эффективности

Бюджет доходов и расходов помогает руководителям оценить рентабельность различных направлений, продуктов и проектов. Например:

- определить, какие подразделения приносят наибольшую прибыль;

- выявить неэффективные статьи расходов;

- оценить возвратность инвестиций в маркетинг или новые продукты.

Благодаря этому можно перераспределять ресурсы в пользу наиболее прибыльных направлений и отказываться от убыточных инициатив.

БДР выполняет сразу несколько функций: планирование, контроль, прогнозирование и анализ. Он выступает связующим звеном между стратегическими целями компании и её повседневной деятельностью. Именно поэтому БДР нужно рассматривать не только как бухгалтерский документ, но и как управленческий инструмент, влияющий на устойчивость и развитие бизнеса.

Методика составления БДР

БДР: Бюджет доходов и расходов позволяет на основе оценки текущей ситуации делать точный экономический прогноз. Такие системы как Финоко позволяют использовать данные прошлых периодов для формирования прогнозов, расчета планов и контроля фактических результатов. Прежде чем приступить к созданию бюджетной отчётности нужно провести систематизацию локальных отчетов компании. Это производственный бюджет, бюджет затрат, управленческий и другие. БДР является обобщением полученных данных.

Структура БДР

В типовом виде бюджет доходов и расходов (БДР) строится вокруг трёх основных блоков: доходов, расходов и финансового результата. Такая структура обеспечивает прозрачность движения средств и позволяет детально оценить эффективность бизнеса.

1. Доходы

Доходная часть бюджета формируется на основе прогнозируемых поступлений и отражает все источники выручки компании:

- Выручка от реализации продукции и товаров – отражает поступления от продажи произведённых товаров или закупленной для перепродажи продукции. Это основной источник дохода для большинства компаний и показатель, напрямую связанный с объёмом продаж и ценовой политикой.

- Доходы от оказания услуг – фиксируют поступления за выполненные работы и оказанные услуги клиентам по договорам или тарифам. Эта статья особенно важна для сервисных компаний.

- Прочие доходы – включают дополнительные поступления, не связанные напрямую с основной деятельностью: аренду имущества, проценты по депозитам, курсовые разницы, доходы от продажи активов или субсидии.

Грамотная детализация доходов позволяет видеть, какие направления бизнеса наиболее прибыльны и какие приносят меньше всего.

2. Расходы

Расходная часть БДР включает все затраты компании, сгруппированные по основным категориям:

- Операционные расходы – затраты, напрямую связанные с производством или основной деятельностью: сырьё, материалы, оплата труда производственного персонала, энергия и коммунальные услуги. Эти расходы формируют себестоимость продукции и оказывают прямое влияние на рентабельность.

- Административные расходы – расходы на общее управление компанией: зарплаты управленческого персонала, аренда и содержание офисов, услуги связи, IT-сопровождение, бухгалтерские и юридические услуги. Они не создают продукт напрямую, но обеспечивают работу всей организации.

- Коммерческие расходы – расходы, связанные со сбытом и продвижением продукции: маркетинг, реклама, участие в выставках, логистика, доставка и обслуживание клиентов. Эти затраты помогают поддерживать и увеличивать продажи.

- Финансовые расходы – затраты на привлечение заемных средств и выполнение обязательств: проценты по кредитам и займам, банковские комиссии, расходы по лизингу и курсовые потери.

Детализация каждой категории расходов даёт возможность выявить зоны для оптимизации и контролировать эффективность затрат.

3. Финансовый результат

Заключительный блок БДР отражает итоговую эффективность деятельности компании:

- Валовая прибыль – разница между выручкой и себестоимостью продукции или услуг, показывает, сколько компания заработала после покрытия прямых расходов.

- Операционная прибыль – рассчитывается как валовая прибыль за вычетом административных и коммерческих расходов, характеризует эффективность основной деятельности без учёта финансовых факторов.

- Чистая прибыль – конечный финансовый результат после учёта всех расходов, процентов и налогов, показывает реальный доход компании, который может быть направлен на развитие, инвестиции или распределение между собственниками.

Такое деление доходов и расходов позволяет:

- понять, какие направления приносят прибыль, а какие работают в убыток;

- выявить статьи, где расходы чрезмерны и требуют оптимизации;

- прогнозировать влияние изменений внешней среды и управленческих решений на финансовый результат.

4. Пример структуры БДР: Операционные расходы

- Сырьё и материалы

- закупка металла, древесины, тканей или пластика для производства;

- расходные материалы (красители, химикаты, упаковочные материалы);

- топливо и смазочные материалы для оборудования.

- Оплата труда производственного персонала

- заработная плата рабочих и мастеров цехов;

- выплаты по сдельным нарядам или премии за перевыполнение норм;

- начисления на зарплату (страховые взносы, налоги).

- Энергия и коммунальные услуги

- электроэнергия для производственных линий;

- газ для отопления или технологических процессов;

- вода и водоотведение, используемые в производстве.

- Обслуживание оборудования

- текущий ремонт и профилактика станков;

- закупка запчастей;

- услуги подрядчиков по сервисному обслуживанию.

- Прочие прямые расходы

- спецодежда и средства индивидуальной защиты персонала;

- инструмент и инвентарь для производственных нужд;

- транспортные расходы, связанные с доставкой сырья на производство.

Благодаря детальной структуре БДР руководство получает целостную картину финансового состояния компании и может принимать взвешенные управленческие решения.

Этапы составления БДР

Формирование бюджета доходов и расходов — это многоэтапный процесс, требующий системного подхода. Он объединяет работу различных подразделений и обеспечивает руководство компании достоверными данными для принятия управленческих решений.

1. Сбор исходных данных

Первый этап заключается в подготовке базы для расчётов.

- Анализируются исторические данные — динамика продаж, расходы прошлых периодов, сезонные колебания.

- Учитываются планы продаж, заключённые контракты, маркетинговая стратегия.

- Рассматриваются производственные мощности и лимиты ресурсов, влияющие на потенциальный объём выпуска или оказания услуг.

- Включаются в расчёты договорные обязательства с поставщиками и клиентами.

На этом этапе важно собрать максимально полную и достоверную информацию, чтобы прогноз был реалистичным.

2. Формирование доходной части

Следующий шаг — построение прогноза выручки.

- Доходы планируются по направлениям, сегментам или продуктам, что позволяет видеть структуру поступлений.

- Прогноз может базироваться на данных о спросе, маркетинговых акциях, новых контрактах и планируемых изменениях цен.

- Для сервисных компаний прогноз строится по видам услуг или по проектам.

Такой подход помогает компании оценить, какие направления будут ключевыми драйверами роста.

3. Расчёт расходов

Затем формируется расходная часть бюджета.

- Определяются переменные расходы — сырьё, материалы, зарплата производственного персонала, которые изменяются пропорционально объёму выпуска.

- Рассчитываются постоянные расходы — аренда, амортизация, зарплаты управленческого персонала, которые мало зависят от изменения объёмов.

- Учитываются накладные расходы, связанные с обслуживанием производства, маркетингом, логистикой и финансированием.

Грамотное разделение расходов позволяет точно определить себестоимость и уровень рентабельности.

4. Согласование

Полученные бюджеты передаются на согласование.

- Подразделения представляют свои планы доходов и расходов.

- Руководство анализирует показатели, вносит корректировки и устанавливает лимиты.

- Итоговый бюджет утверждается на уровне компании.

Согласование помогает обеспечить реалистичность бюджета и повысить ответственность подразделений за его выполнение.

5. Консолидация

На заключительном этапе все данные объединяются в сводный БДР организации.

- Свод формируется по вертикали — от отдельных подразделений к компании в целом (виды бюджетов в вертикально интегрированных компаниях и группах).

- Проверяются внутригрупповые обороты и устраняются дублирования.

- Итоговый документ отражает единое видение доходов, расходов и финансового результата всей организации.

Для холдинговых структур консолидация особенно важна, так как необходимо объединить бюджеты дочерних компаний в единый финансовый план. Здесь возникает задача корректного учёта внутригрупповых операций и построения многоуровневых бюджетов.

Рекомендация: для таких целей целесообразно использовать Финоко корпоративной версии. Система поддерживает формирование и консолидацию многоуровневых бюджетов, обеспечивает прозрачность взаиморасчётов и позволяет получать как развернутую аналитику по каждому предприятию, так и единую картину по всей группе компаний.

6. Автоматизация процесса

Ручное составление бюджета доходов и расходов, особенно в средних и крупных компаниях, связано с большими трудозатратами. Финансисты и экономисты вынуждены собирать данные по разным подразделениям, сводить их в единую таблицу, проверять корректность расчётов. Такой подход требует времени, а риск ошибок из-за человеческого фактора остаётся высоким.

Современные программные решения позволяют существенно упростить процесс и повысить его точность.

Основные возможности автоматизации:

- Автоматический сбор данных из разных источников.

Система интегрируется с бухгалтерскими программами, ERP и CRM, что исключает ручной ввод и дублирование информации. Данные по продажам, затратам и договорам подтягиваются автоматически. - Формирование отчётов по подразделениям и всей компании.

Можно строить бюджеты на уровне отдельных департаментов, филиалов или проектов, а затем консолидировать их в общий БДР. Это особенно актуально для холдингов и сетевых компаний. - Оперативная корректировка прогнозов.

Если меняются исходные параметры (например, падает спрос или растут цены на сырьё), система позволяет быстро пересчитать прогноз и обновить весь бюджет. - Аналитика в режиме реального времени.

Руководство получает доступ к актуальным показателям через дашборды и интерактивные отчёты. Это позволяет отслеживать исполнение бюджета и быстро реагировать на отклонения.

Преимущества автоматизации:

- Сокращение времени подготовки – процесс, который раньше занимал недели, может выполняться за часы.

- Минимизация ошибок – данные загружаются напрямую из систем-источников без ручной обработки.

- Повышение прозрачности – руководство видит полную картину финансов, а подразделения несут ответственность за свои бюджеты.

- Гибкость управления – при изменении рыночных условий корректировки можно вносить незамедлительно.

Рекомендация: для компаний, работающих с многоуровневыми бюджетами и большим объёмом данных, целесообразно использовать специализированные решения, такие как веб сервис Финоко. Система позволяет настроить автоматическую интеграцию с учётными программами, формировать бюджеты по подразделениям и холдинговым структурам, а также предоставляет руководству удобные инструменты анализа и контроля в реальном времени.

Методики планирования БДР

Существует несколько подходов к тому, как именно составлять и планировать БДР (бюджет доходов и расходов). Выбор методики зависит от масштаба бизнеса, отраслевых особенностей и целей управления. Правильный метод позволяет повысить точность прогнозов, улучшить контроль и сделать БДР эффективным инструментом управления компанией.

1. Традиционное (инкрементное) планирование

Базируется на показателях предыдущих периодов с учётом корректировок и индексации. Этот метод прост и удобен для стабильных компаний, однако он часто закрепляет неэффективные расходы и не стимулирует поиск резервов.

2. Нормативное планирование

В БДР закладываются нормы и стандарты затрат: нормы расхода сырья, времени, энергии. Такой метод позволяет точно рассчитать себестоимость и контролировать эффективность использования ресурсов, особенно актуален для промышленности и строительства.

3. Планирование «с нуля» (Zero-Based Budgeting, ZBB)

Каждая статья расходов в БДР обосновывается заново, независимо от данных прошлых лет. Метод помогает выявить и исключить лишние траты, подходит для реструктуризации или оптимизации бизнеса, но требует значительных трудозатрат.

4. Сценарное планирование

БДР составляется в нескольких вариантах — оптимистичном, базовом и пессимистичном. Такой подход позволяет оценить влияние изменений внешней среды: колебания спроса, валютных курсов, стоимости ресурсов. Сценарное планирование полезно компаниям, работающим в условиях высокой неопределённости.

5. Скользящее (rolling) планирование

БДР регулярно пересматривается: каждый месяц или квартал добавляется новый прогнозный период. Это позволяет поддерживать актуальность бюджета и быстро реагировать на изменения рынка.

6. Централизованное и децентрализованное планирование

- Централизованное планирование: финансовый отдел задаёт цели сверху вниз, подразделения работают в рамках установленных лимитов.

- Децентрализованное планирование: бюджеты формируются снизу вверх каждым подразделением и затем консолидируются.

На практике часто используется смешанный подход, сочетающий стратегическое видение руководства и детализацию от подразделений.

7. Планирование на основе финансовой модели

Современный метод, при котором БДР увязывается с финансовой моделью компании. Такая модель отражает взаимосвязь выручки, затрат, инвестиций, денежных потоков и баланса. Преимущество — возможность прогнозировать долгосрочную устойчивость бизнеса и оценивать влияние различных решений на прибыль. Недостаток — высокая трудоёмкость и требования к качеству исходных данных.

Рекомендация: если в компании нет опыта в финансовом моделировании, имеет смысл воспользоваться услугой компании Финоко по составлению финансовой модели для целей планирования. Специалисты помогут разработать финансовую модель и связанный с ней БДР, что обеспечит более точное прогнозирование и стратегическую управляемость.

8. Автоматизированное планирование

Использование специализированных систем позволяет комбинировать разные методики планирования БДР, собирать данные автоматически и формировать консолидированные бюджеты по подразделениям или холдингам. Такие решения (например, Финоко) обеспечивают прозрачность, сокращают время подготовки отчётов и дают аналитику в режиме реального времени.

Методики планирования БДР могут использоваться как по отдельности, так и в комбинации. Например, постоянные расходы удобно рассчитывать по нормативам, маркетинговый бюджет — «с нуля», а прогноз продаж — с использованием сценарного подхода. Гибридное планирование делает БДР максимально точным и полезным инструментом стратегического и оперативного управления.

Отраслевые особенности БДР

Методика составления БДР (бюджета доходов и расходов) напрямую зависит от специфики отрасли. Каждая сфера бизнеса имеет свои ключевые драйверы доходов и характерные статьи расходов, которые необходимо учитывать для получения реалистичного бюджета.

1. Торговля

БДР для торговых компаний характерна высокая зависимость от сезонности и состояния товарных запасов. При планировании БДР необходимо учитывать:

- динамику закупок у поставщиков, сроки поставок и объём складских остатков;

- маркетинговые кампании, акции, распродажи и их влияние на доходность;

- колебания цен на закупаемую продукцию.

Особое внимание уделяется операционным расходам, связанным с логистикой, хранением и продвижением товаров. Ошибка в расчёте этих статей может привести к снижению маржинальности.

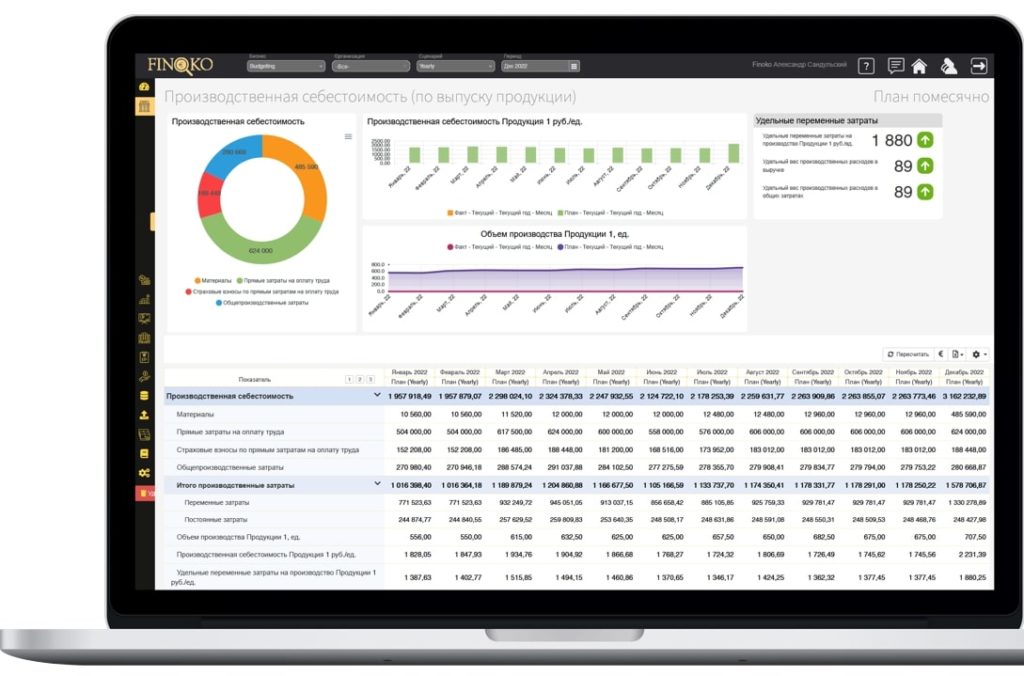

2. Производство

БДР для производственных компаний основное внимание при составлении БДР уделяется себестоимости продукции. В неё входят:

- затраты на сырьё и материалы;

- расходы на электроэнергию, газ, воду и топливо;

- амортизация оборудования и производственных мощностей;

- заработная плата производственного персонала.

Также важно учитывать коэффициент загрузки оборудования и объём производственных мощностей, так как именно эти параметры определяют будущий объём выпуска и уровень рентабельности

3. Строительство

- длительность реализации проекта (часто 1–3 года и более);

- этапность поступлений денежных средств по актам выполненных работ;

- долгосрочные затраты на материалы, аренду техники, оплату труда и субподрядчиков.

Особенность строительного БДР в том, что финансовые результаты могут быть разнесены во времени: доходы поступают после завершения этапов, а расходы возникают постоянно

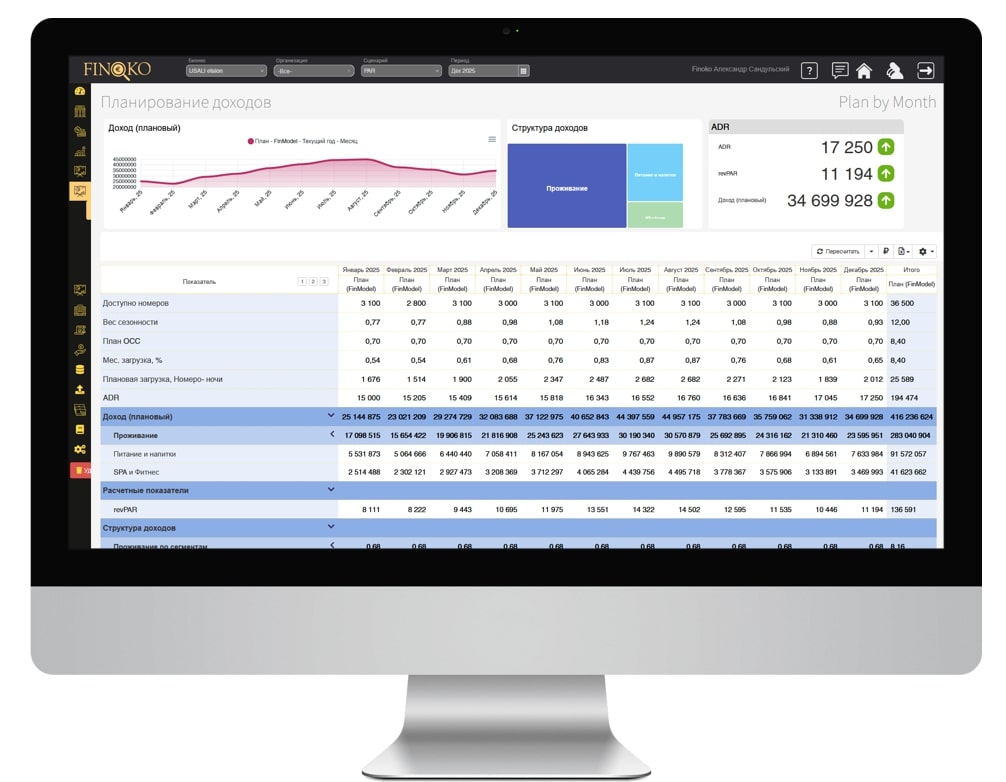

4. Гостиничный и ресторанный бизнес

В гостиничном бизнесе используется вариант БДР, который описан в стандарте USALI и строится на операционных показателях эффективности:

- загрузка номерного фонда (occupancy);

- средняя цена за номер (ADR — Average Daily Rate);

- доход на номер (RevPAR — Revenue per Available Room).

Доходная часть зависит от сезонности, туристических потоков и уровня конкуренции. Расходная часть делится на постоянные (содержание зданий, коммунальные услуги, административный персонал) и переменные (уборка, питание, стирка белья), которые напрямую зависят от уровня загрузки.

Для гостиниц и ресторанов удобно использовать автоматизированные решения, например Финоко, так как они учитывают отраслевые KPI и позволяют связать операционные показатели с БДР.

5. IT и сервисные компании

В компаниях сферы IT и услуг ключевая статья расходов — это персонал.

- значительная часть бюджета уходит на заработную плату разработчиков, инженеров, консультантов;

- важное место занимают инвестиции в R&D (научные исследования и разработки);

- расходы на лицензии, облачные сервисы, поддержку и кибербезопасность.

Доходы часто формируются на основе подписок, долгосрочных контрактов и сервисных соглашений, поэтому БДР должен учитывать особенности регулярной выручки и потенциальные расходы на масштабирование проектов.

В каждой отрасли существуют свои ключевые факторы, которые определяют структуру и методику формирования БДР. Успешные компании адаптируют бюджет под специфику бизнеса, а использование специализированных систем, таких как Финоко, позволяет учесть отраслевые особенности и повысить точность прогнозов.

Анализ и использование БДР

Составление бюджета доходов и расходов — это лишь первый шаг. Настоящая ценность БДР проявляется тогда, когда он становится рабочим инструментом управления, а не формальным документом.

1. План–факт анализ

Регулярное сравнение плановых показателей с фактическими результатами позволяет выявлять отклонения.

- Если доходы оказались выше запланированных — можно использовать дополнительную прибыль для инвестиций или резервов.

- Если расходы превышают лимиты — это сигнал о необходимости пересмотра затрат.

- Если прибыль ниже запланированной — важно оперативно определить, в чём причина: снижение выручки или рост издержек.

План–факт анализ обычно проводится ежемесячно или ежеквартально, а в крупных компаниях — в режиме онлайн через BI-системы.

2. Анализ причин отклонений

После выявления расхождений необходимо провести факторный анализ.

- Внутренние факторы: перерасход бюджета подразделениями, ошибки в планировании, низкая эффективность маркетинга, сбои в производстве.

- Внешние факторы: изменения рыночной конъюнктуры, рост цен на сырьё, валютные колебания, новые регуляторные требования.

Важно отличать разовые колебания от системных проблем. Например, кратковременный рост затрат на сырьё может быть скорректирован позже, а устойчивая тенденция роста требует пересмотра стратегии закупок.

3. Принятие управленческих решений

Результаты анализа БДР используются как основа для корректировки стратегии и тактики компании:

- Корректировка ценовой политики — повышение или снижение цен в зависимости от рынка и плановой маржинальности.

- Оптимизация расходов — пересмотр договоров с поставщиками, сокращение неэффективных затрат, внедрение энергоэффективных решений.

- Изменение стратегии продаж — перераспределение маркетингового бюджета, акцент на более прибыльные сегменты или регионы.

- Ресурсное планирование — корректировка численности персонала, перераспределение инвестиций, изменение графиков закупок.

4. Превращение БДР в инструмент управления

Чтобы БДР работал на бизнес, важно:

- использовать его не только для отчётности, но и для принятия решений на оперативных совещаниях;

- связывать показатели БДР с ключевыми KPI подразделений;

- регулярно обновлять данные и внедрять скользящее планирование;

- интегрировать анализ БДР с ОДДС и ББЛ, чтобы видеть комплексную финансовую картину.

Многие компании переходят к автоматизированному анализу с помощью систем вроде Финоко, которые позволяют отслеживать исполнение бюджета в режиме реального времени и быстро выявлять отклонения.

Современные тенденции в работе с БДР

Развитие технологий приводит к изменению подходов в бюджетировании:

- Применение аналитики и ИИ для прогнозирования доходов и расходов.

- Сценарное моделирование позволяет оценить влияние разных факторов (курсов валют, цен на сырье, спроса) на будущие результаты.

- Интеграция с ОДДС и ББЛ формирует единый комплексный взгляд на финансы компании.

- Онлайн-панели управления (dashboards) позволяют руководителям видеть актуальные показатели и оперативно реагировать.

Практические рекомендации

Чтобы БДР работал на компанию, стоит придерживаться нескольких правил:

- Составлять бюджет с учётом специфики бизнеса и отрасли.

- Привлекать к планированию ключевых сотрудников, чтобы повысить точность и ответственность.

- Регулярно обновлять бюджет в зависимости от изменений на рынке.

- Не ограничиваться составлением документа – важно анализировать и использовать его в управлении.

- Применять автоматизированные системы (например, Финоко) для минимизации ошибок и ускорения процесса.

Бюджет доходов и расходов – это фундамент финансового управления. Он помогает планировать и контролировать деятельность, выявлять отклонения, принимать стратегические решения. В современных условиях, когда бизнес сталкивается с высокой неопределённостью, грамотное составление и анализ БДР становятся критически важными.

Использование автоматизированных систем, интеграции с BI и инструментов прогнозирования позволяет компаниям повысить точность планирования, управлять рисками и достигать устойчивого роста.