Платежный календарь: инструмент оперативного управления денежными потоками

Финансовая устойчивость предприятия зависит не только от его прибыльности, но и от способности своевременно выполнять обязательства перед сотрудниками, поставщиками, кредиторами и государством. Даже прибыльная компания может столкнуться с кассовыми разрывами, если денежные поступления не совпадают по срокам с выплатами.

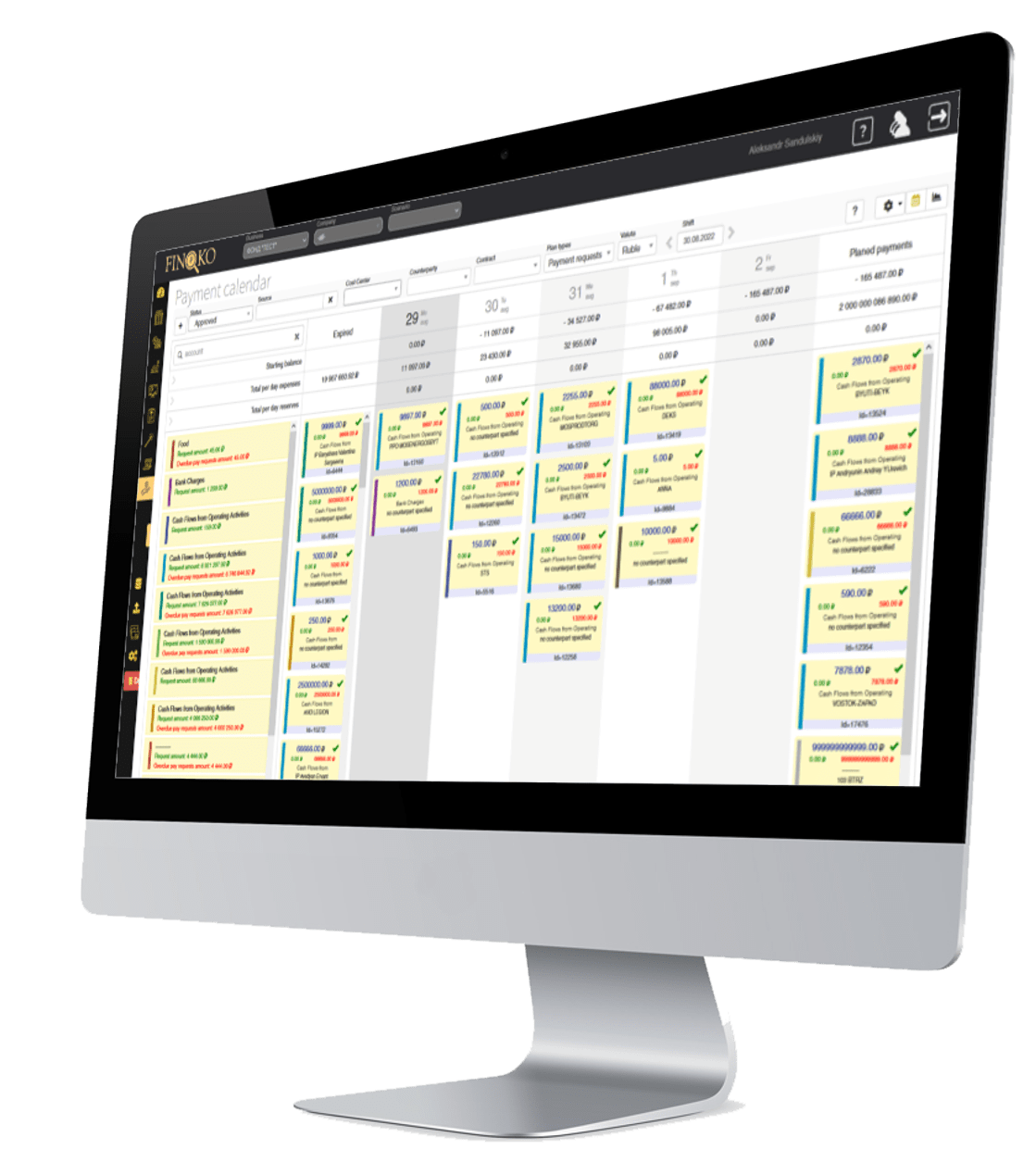

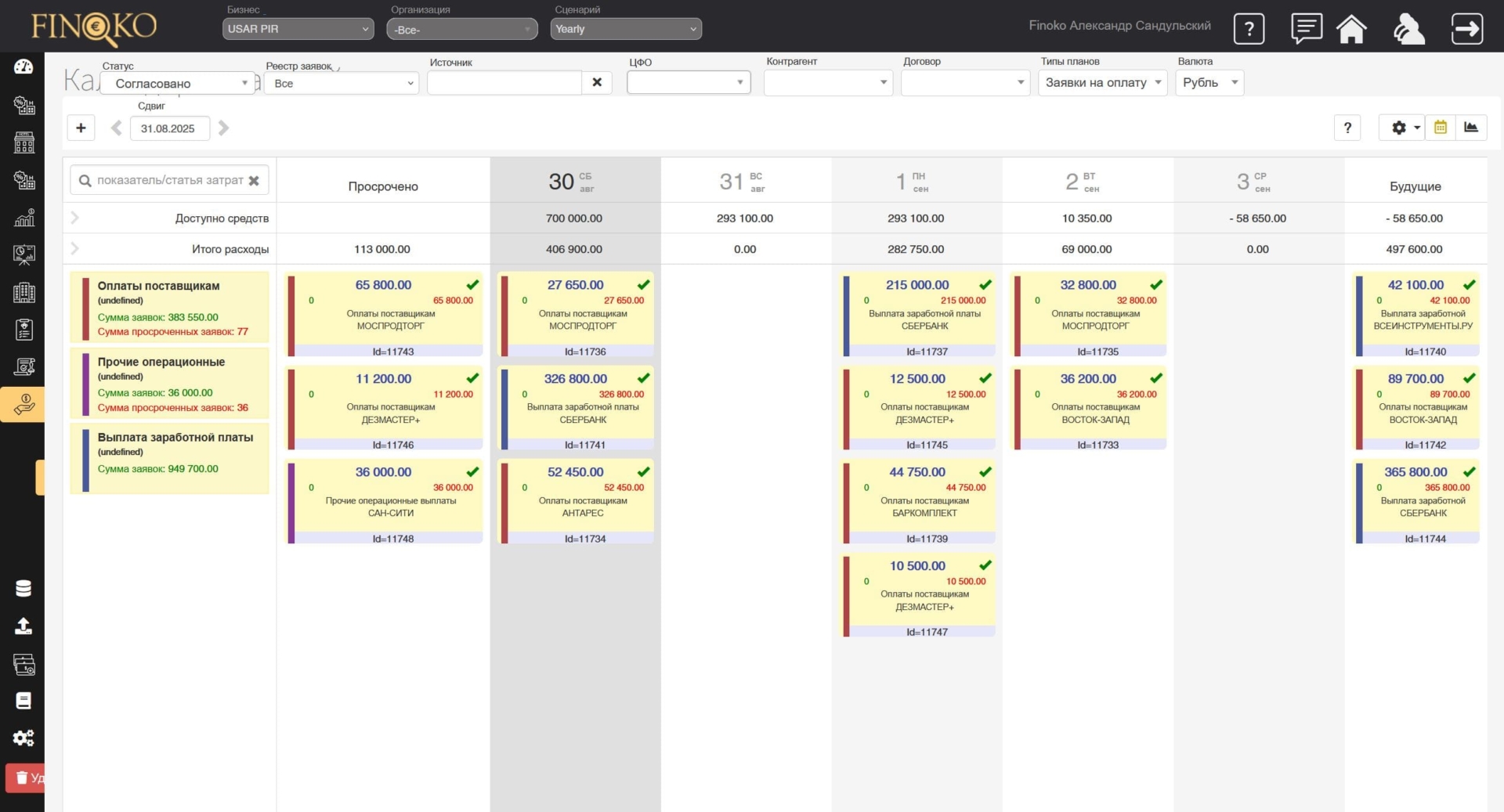

Для управления текущей ликвидностью используется платежный календарь — инструмент, позволяющий контролировать движение денежных средств в ежедневном или еженедельном разрезе и обеспечивать баланс между поступлениями и обязательствами.

В отличие от БДДС, который носит прогнозный характер и отражает общие тенденции движения денежных потоков, платежный календарь ориентирован на оперативное управление и показывает реальную картину денежных потоков на ближайший период.

Цели и задачи платежного календаря

Календарь платежей выполняет несколько ключевых функций:

- Контроль текущей ликвидности.

Контроль ликвидности — отслеживание достаточности денежных средств для выполнения обязательств в конкретные даты. - Предотвращение кассовых разрывов.

Предотвращение кассовых разрывов это — выявление периодов, когда поступления не покрывают выплаты, и принятие мер для устранения дефицита. - Оптимизация графика платежей.

Перенос менее приоритетных выплат, согласование условий расчетов с поставщиками и клиентами. - Согласование обязательств с поступлениями.

Согласование платежей — обеспечение синхронизации входящих и исходящих потоков, что снижает риски задержек и штрафов.

Структура платежного календаря

Временной горизонт

Календарь платежей строится как «скользящее окно»: стандартно — неделя вперёд с ежедневной детализацией. В календаре платежей задаются правила нерабочих дней и банковских праздников. Если холдинг мультивалютный, используется валютный календарь, окна конвертации. В Финоко это управляется через параметры периода, банковские/валютные календари и рабочие графики, чтобы система заранее подсвечивала «узкие места» по датам.

Поступления денежных средств

Блок ожидаемых поступления формируется из заказов к отгрузке/оказанию услуги, планов инкассации, графиков оплат по договорам и ожидаемых возвратов дебиторки. Для каждой позиции фиксируются: контрагент, договор/заказ, основание (счёт/акт), дата и вероятность поступления, валюта, сумма, статья ДДС и ЦФО.

Вероятность (или статус важна для качественного прогноза ликвидности: притоки с низкой вероятностью могут учитываться в альтернативном сценарии.

Типичные источники: клиентские платежи (по графику, предоплата, постоплата), возвраты НДС, кредитные линии/овердрафт (с лимитами и датами выборки), прочие притоки (страховые выплаты, продажи активов). Финоко «склеивает» план продаж/отгрузок с фактом поступлений по выпискам, автоматически выставляет ожидаемую дату на основе условий договора и подсвечивает отклонения.

Для мультивалютности указывается валюта поступления и ведется отдельный график для всех валютных счетов.

Выплаты денежных средств

Раздел плана платежей собирает заявки на оплату (поставщики, аренда, логистика), обязательные платежи (налоги, страховые, зарплата и взносы), финансовые платежи (проценты, тело кредита, комиссии), а также разовые транши (дивиденды, приобретения).

Основа планирования выплат — документ заявка на оплату. Для каждой позиции фиксируются: поставщик/получатель, договор и статья ДДС, крайняя дата, сумма, валюта, тип оплаты (полная/частичная/рассрочка) и статус согласования. В Финоко бюджет ДДС и лимиты проверяются на этапе заявки: система показывает превышение по статье/ЦФО и помогает перенести дату или разбить платеж на этапы.

Для кредитных линий можно учитывать ковенанты и графики процентов, чтобы не «съесть» лимит ликвидности в неподходящий день.

Для зарплат — календарь расчетных периодов, чтобы верно занести дни выплат и взносов.

Если требуется частичная оплата счета, календарь платежей отражает каждую долю отдельной строкой.

Остаток средств

Остатки рассчитываются на начало и конец каждого дня в разрезе счетов и валют с учетом ограничений на использование средств.

Формула на день:

Конечный остаток = Начальный остаток + Подтвержденные притоки − Подтвержденные выплаты (с учетом реальных дат списаний/зачислений по банковскому календарю). Важны два параметра: минимальный целевой остаток (cash buffer) и доступный свободный остаток (headroom). Если прогнозный конечный остаток падает ниже буфера или нарушает ковенанту, Финоко автоматически подсветит дату и предложит варианты: перенести некритичные платежи, ускорить инкассацию, привлечь кредитную линию/овердрафт.

Особенности платежного календаря в группе компаний

В холдинге платежный календарь — это не просто свод заявок по юридическим лицам, а координационный механизм, который одновременно решает задачи ликвидности, внутригрупповых расчетов и валютных конвертаций. Прежде всего важна единая методология: общие справочники контрагентов и статей ДДС, согласованные правила приоритезации, единая валюта группы для консолидации и четкая роль казначейства как диспетчера ликвидности. Финоко поддерживает такой режим через корпоративный контур: единые НСИ, кросс-фильтры по юрлицам и ЦФО, а также сквозной аудит-трейл.

Внутригрупповые операции

Внутригрупповые операции требуют зеркальности и синхронизации. Если компания группы создаёт заявку на внутригрупповый платёж, в календаре платежей автоматически появляется зеркальная запись у получателя; статусы и переносы синхронизируются, чтобы не возникало расхождений по датам и суммам. Там же учитываются внутригрупповые займы: графики процентов и погашений подтягиваются в соответствующие дни, а ковенанты по лимитам подсвечиваются заранее.

Валютный аспект в группе

Валютный аспект в группе критичен: плановые и фактические потоки живут в разных валютах, а «управляющая» отчетность — в валюте группы. Поэтому в календаре фиксируются дата сделки и дата поставки по каждой конвертации, банковско-валютные окна, а также настраиваются курсы для сценариев. Финоко показывает курсовые эффекты в день и на горизонте, рекомендует оптимальные даты конвертации под пики выплат и позволяет моделировать альтернативы: перенести платёж, ускорить инкассацию, выполнить своп или привлечь овердрафт в нужной валюте.

Приоритизация в группе

Приоритизация в группе строится не только на критичности платежа, но и на влиянии на консолидированную ликвидность и KPI. Даже «бюджетные» заявки, безопасные для отдельной компании, могут быть отложены, если в целом по холдингу они приводят к кассовому разрыву или нарушают ковенанту. В Финоко это реализовано через двухуровневую проверку: локальная валидация против бюджета ДДС юрлица и глобальная — против лимитов группы, с подсказками по переносам и частичным оплатам. Любое изменение даты сразу отражается в консолидированном календаре и в прогнозе свободного остатка.

Наконец, отчетность и прозрачность — ключ к управляемости. На консолидированных дашбордах видны даты кассовых разрывов по дням и юридическим лицам, вклад топ-контрагентов, доля внебюджетных платежей по группе. KPI считаются как в разрезе дочерних обществ), так и на уровне холдинга (отклонение факта ДДС от плана по неделям, соблюдение минимальных целевых остатков, использование кредитных линий). Такой подход превращает календарь платежей в инструмент координации всей группы, где локальные решения согласуются с интересами консолидации и устойчивости ликвидности.

Платежный календарь и БДДС: сходства и различия

Назначение и роль

БДДС (бюджет движения денежных средств) — стратегический инструмент: задает целевые притоки/выплаты, лимиты и денежные «коридоры» на квартал/год. Помогает ответить: «Хватит ли нам средств в будущем при принятой стратегии?»

Платежный календарь — оперативный инструмент: управляет датами, приоритетами и реестрами конкретных платежей на горизонте дней/недель. Помогает ответить: «Есть ли у нас деньги сегодня и завтра, и какие платежи делаем/переносим?»

Горизонт планирования и детализация

- БДДС: квартал/год, детализация — месяц/неделя; укрупненные группы статей ДДС и ЦФО/проектов.

- Календарь: 2–6 недель «скользящим окном» с разбивкой по дням; оперирует конкретными заявками / счетами / реестрами на оплату.

Единица учёта и уровень агрегирования

- БДДС: агрегаты (статьи ДДС → «Поставщики сырья», «Налоги», «Заработная плата» и т. п.).

- Календарь: первичные документы (заявка на оплату, счет, налоговый платеж, график процентов / тела кредита, графики лизинговых платежей), иногда — долевые / частичные оплаты.

Процессы, роли и ответственность

- БДДС: владелец — финдиректор / FP&A / казначейство; входы — планы продаж/производства/инвестиций; утверждается менеджментом/советом.

- Календарь: владелец — казначейство; инициаторы — подразделения (закупки, логистика, юрлицо); согласующие — финконтроль/владельцы статей/CFO.

В Финоко маршрут согласования и матрица полномочий задаются по суммам / статьям / юрлицам.

Мультикомпани и мультивалютность

- БДДС: первичный учет в валюте юридического лица и консолидация по группе в валюте холдинга;

- Календарь: реальные валюты платежей, даты сделки/поставки.

Порядок формирования календаря платежей

- Сбор информации о предстоящих поступлениях.

Включаются платежи от клиентов, возвраты дебиторской задолженности, получение кредитов. - Сбор информации о предстоящих выплатах.

Фиксируются обязательные платежи: зарплаты, налоги, аренда, закупки, проценты. - Группировка по датам и контрагентам.

Каждая операция привязывается к конкретной дате и получателю. - Определение приоритетов платежей.

В первую очередь выполняются обязательства по зарплате, налогам, кредитам. Второстепенные расходы могут быть перенесены. - Формирование итогового графика.

Создаётся таблица с поступлениями, выплатами и остатками, которая служит инструментом ежедневного контроля.

Практическое применение платежного календаря

- Управление кассовыми разрывами. Возможность заранее увидеть периоды дефицита и принять меры.

- Оптимизация кредитной нагрузки. Своевременное планирование займов и возвратов.

- Управление расчётами с контрагентами. Переговоры об отсрочке платежей или ускорении поступлений.

- Контроль налоговых выплат. Исключение штрафов и пени за просрочки.

- Повышение прозрачности. Руководство получает полную картину движения денежных средств в краткосрочном периоде

Управление свободным остатком денег

Как превратить платежный календарь в «решатель» для своевременного размещения свободных денег на депозит или овернайт-инструменты.

1) Базовые понятия (что именно считаем)

Свободный остаток (headroom) = Денег на счетах − Неснижаемый буфер − Подтвержденные выплаты до конца дня (c учётом времени закрытия банка).

Окно безопасности = число дней до ближайшего критического платежа / пика списаний, в течение которых даже при пессимистическом сценарии кассового разрыва не будет.

Инструмент размещения = овернайт, call-депозит (досрочный отзыв), сроковой депозит, РЕПО, денежный фонд.

В календаре платежей Финоко корпоративной версии для групп компаний эти величины считаются «поверх» ежедневных притоков / выплат с учетом банковских и валютных календарей, ограничений по счёту и маршрутов согласования.

2) Правило принятия решения (короткая формула)

- Задайте буфер ликвидности B (напр., 7–10 дней операционных затрат или регламентный минимум по ковенантам).

- Оцените наихудший прогнозный отток на горизонте d дней: MaxDrawdown(d, p), где p — уровень надежности (например, 80–90%).

- Рассчитайте инвестируемую сумму S на сегодня:

S = max(0, Текущий остаток − B − MaxDrawdown(d, p)). - Выберите продукт с сроком ≤ d и доходностью r, сравнив его с «стоимостью ликвидности».

Идея проста: вкладываем только то, что не «упадет» ниже буфера даже в пессимистическом сценарии до момента возврата.

3) Как это реализовать в платёжном календаре (пошагово)

3.1 Настройка входных параметров

- Буфер B: по юрлицу и группе (например, % от среднедневного свободного остатка).

- Сценарии поступлений: вероятность/статус (подтверждено/ожидается/под риском) → используется для MaxDrawdown.

- FX-окна: если депозит в иной валюте — учесть T+1/T+2, спред и комиссию конвертации.

- Список инструментов: доступные сроки, минимальные платежи, досрочный отзыв, ставка процента, штрафы отзыв.

3.2 Ежедневный цикл принятия решения

- Утренний срез (после загрузки выписок): календарь платежей показывает «свободный остаток сегодня» и окно безопасности (кол-во дней до минимального дневного остатка на горизонте 14/30 дней).

- Расчёт S по формуле выше для нескольких d (1, 7, 14, 30).

- Сравнение «ставка vs риск»:

- если S(d≥7) > минималки 7–14д → кандидат на сроковой депозит 7–14д,

- если надёжно только d=1–2 → овернайт/call,

- если S≈0 → не размещать, возможен перенос некритичных платежей или ускорение инкассации.

- Проверки: не нарушаем B, не пересекаем крупные налоги/зарплаты/кредиты.

- Действие: создать «заявку на размещение» (как обычную заявку в календаре) с датой возврата ≤ d, привязать к статье ДДС «Финансовые операции».

- Обратная связь: по факту размещения — позиция появляется в календаре как «выплата сегодня/приток в дату возврата», пересчет остатка и KPI.

4) Визуальные подсказки в календаре (что должно быть на дашборде)

- Линия свободного остатка и целевая линия буфера (B).

- Тепловая карта разрывов на 14/30 дней; «окно безопасности» как число дней над буфером.

- Витрина инструментов: ожидаемая доходность по доступным срокам с учётом комиссий (IRR «на руки»).

- Кнопка «Разместить»: создает заявку и резервирует S, чтобы другие платежи не «съели» размещаемую сумму до даты возврата.

5) KPI для контроля качества решений

- Доход от размещения / средний свободный остаток (эффективность казначейства).

- Доля дней ниже буфера B (нарушения ликвидности — должно стремиться к нулю).

- Средний срок размещений и доля овернайтов (слишком много овернайтов — недоиспользование окон).

- Точность прогноза: средняя ошибка MaxDrawdown (калибровка сценарных допущений).

Платежный календарь — это не только «кто и когда платит», но и когда выгодно не платить: переводить избыточную ликвидность в доходные инструменты, не рискуя операционной устойчивостью.

Преимущества автоматизации с помощью Финоко

Система Финоко позволяет автоматизировать формирование и ведение платежного календаря:

- Интеграция с бухгалтерией и ERP. Данные о планируемых поступлениях и обязательствах загружаются автоматически.

- Единая база данных. Все сотрудники работают в одной системе, исключая дублирование и ошибки.

- Гибкая аналитика. Доступны дашборды и отчёты, показывающие не только текущий баланс, но и прогноз ликвидности.

- Сценарное моделирование. Система позволяет оценить последствия переноса платежей, изменения графика поступлений или привлечения кредита.

- Снижение риска кассовых разрывов. Программа автоматически выявляет дефицит средств и сигнализирует о потенциальных проблемах.

- Управление доступом. Настраивается разграничение прав для бухгалтеров, финансистов и руководителей.

Использование Финоко делает платежный календарь не просто инструментом контроля, а динамической системой управления ликвидностью, которая помогает принимать управленческие решения в режиме реального времени.

Платежный календарь в 1С

Во многих компаниях платежный календарь в 1С, где реализован базовый функционал: учет предстоящих поступлений и выплат, контроль остатков денежных средств и формирование отчётов. Однако работа в 1С требует значительной доработки под специфику бизнеса, а также участия программистов для адаптации форм и отчетов. Кроме того, интерфейс 1С больше ориентирован на бухгалтерский учёт, чем на удобный управленческий анализ.

В отличие от этого, Финоко изначально разрабатывался как инструмент управленческого планирования. Он предоставляет гибкие дашборды, сценарное моделирование, автоматическое выявление кассовых разрывов, интеграцию с ERP и CRM-системами без сложных доработок. Если 1С решает задачу фиксации обязательств, то Финоко превращает платежный календарь в полноценный инструмент стратегического и оперативного управления ликвидностью.

Платежный календарь в Excel

Многие компании начинают вести платежный календарь в Excel, так как это простой и доступный инструмент. Он позволяет вручную формировать таблицы с поступлениями и выплатами, рассчитывать остатки средств и даже строить графики. Однако при увеличении объёма операций Excel быстро становится неудобным: возрастает риск ошибок в формулах, отсутствует контроль версий, сложно работать нескольким пользователям одновременно, а интеграция с бухгалтерией и банками невозможна без дополнительных решений.

Финоко, в отличие от Excel, исключает ручной ввод большинства данных благодаря интеграции с учётными системами, обеспечивает онлайн-доступ для всех сотрудников, использует BI-визуализацию и встроенные алгоритмы для прогнозирования кассовых разрывов. Таким образом, если Excel подходит для небольших компаний на старте, то Финоко превращает платежный календарь в инструмент профессионального уровня, поддерживающий как оперативное управление, так и стратегическое финансовое планирование.

Ошибки при ведении платежного календаря

- Неполный учёт обязательств. Пропущенные платежи искажает картину и создают риск кассового разрыва.

- Игнорирование сезонности. В некоторых отраслях (туризм, сельское хозяйство) потоки неравномерны, и календарь должен учитывать пики и спады.

- Отсутствие контроля за дебиторской задолженностью. Если поступления от клиентов задерживаются, календарь теряет актуальность.

- Работа «по факту». Если календарь обновляется задним числом, он теряет своё предназначение как инструмент планирования.

- Зависимость от Excel. Ошибки формул и отсутствие автоматизации могут привести к серьёзным искажениям данных.

Платежный календарь — это ключевой инструмент оперативного управления денежными потоками, позволяющий контролировать ликвидность, предотвращать кассовые разрывы и оптимизировать график платежей. Он обеспечивает прозрачность финансовых процессов и помогает руководству принимать обоснованные решения.

В условиях роста масштабов бизнеса и усложнения финансовых потоков автоматизация становится необходимостью. Использование современных систем, таких как Финоко, позволяет существенно повысить эффективность управления, снизить риски и сделать платежный календарь частью единой финансовой стратегии компании.

Рекомендация: для повышения прозрачности и устойчивости бизнеса стоит внедрить автоматизированный платежный календарь на базе Финоко — это обеспечит компании конкурентное преимущество и стабильность в долгосрочной перспективе.