Управленческий баланс: что это такое и зачем он нужен бизнесу

Финансовое управление компанией невозможно без объективной информации о её ресурсах и обязательствах. Традиционно для этого используется бухгалтерский баланс, но он составляется по правилам РСБУ или МСФО и предназначен, прежде всего, для внешних пользователей — государства, инвесторов, банков. Руководителям же нужен более гибкий инструмент, отражающий реальные процессы внутри бизнеса. Таким инструментом является управленческий баланс.

Цели и задачи управленческого баланса

Управленческий баланс выполняет несколько ключевых функций:

- Контроль финансового состояния. Руководство получает полную картину активов, обязательств и капитала.

- Принятие решений. Баланс помогает оценить, где сосредоточены ресурсы, и как их оптимально использовать.

- Анализ устойчивости. На основе управленческого баланса можно рассчитать коэффициенты ликвидности и платёжеспособности.

- Прогнозирование. Баланс используется для моделирования сценариев развития компании и оценки её инвестиционной привлекательности.

Управленческий баланс — это внутренний финансовый документ компании, отражающий структуру её активов, обязательств и капитала, составленный в формате, удобном для управленческого анализа. В отличие от бухгалтерского баланса, который создаётся по установленным стандартам (РСБУ, МСФО) и предназначен для внешней отчётности, управленческий баланс формируется с учётом потребностей менеджмента.

Управленческий баланс может включать как фактические, так и прогнозные данные, быть более детализированным или, наоборот, укрупнённым в зависимости от задач бизнеса.

Отличие управленческого баланса от бухгалтерского

Хотя оба документа отражают активы и пассивы компании, их задачи и содержание различаются:

- Бухгалтерский баланс — регламентированный документ, составляемый по стандартам (РСБУ, МСФО) и предназначенный для внешней отчётности.

- Управленческий баланс — внутренний инструмент, структура которого определяется потребностями менеджмента.

Основные отличия:

- Управленческий баланс может включать прогнозные статьи (ожидаемые доходы, инвестиции).

- В нём допускается агрегирование или детализация показателей, которые нужны для принятия решений.

- Баланс используется для управленческого анализа, а не только для соответствия законодательству.

Структура управленческого баланса

Управленческий баланс строится по той же логике, что и бухгалтерский: активы показывают, какими ресурсами владеет компания, а пассивы — за счёт каких источников эти ресурсы сформированы. При этом структура управленческого баланса может быть более гибкой и дополненной аналитическими статьями, которые важны для руководства.

Активы

Внеоборотные активы

Внеоборотные активы — это долгосрочные ресурсы, используемые компанией для ведения деятельности более 12 месяцев. Они обеспечивают производственный процесс и создают основу для будущих доходов.

- Здания и сооружения — объекты недвижимости, которые используются для производственных, офисных или складских нужд.

- Производственное и офисное оборудование — машины, станки, оргтехника, обеспечивающие выпуск продукции или оказание услуг.

- Долгосрочные инвестиции и проекты — вложения в другие компании, проекты или ценные бумаги, которые приносят доход в перспективе.

В управленческом балансе такие активы могут оцениваться не только по бухгалтерской стоимости, но и по текущей рыночной цене.

Оборотные активы

Оборотные активы — это ресурсы, которые участвуют в операционном цикле компании и полностью используются в течение года.

- Сырьё и материалы — база для производства продукции.

- Незавершённое производство — затраты на продукцию, которая ещё находится в стадии изготовления.

- Готовая продукция и товары — продукция на складе, предназначенная для реализации клиентам.

Управленческий баланс позволяет отслеживать оборачиваемость оборотных активов, чтобы капитал не «застревал» в запасах.

Дебиторская задолженность

Дебиторская задолженность — это сумма средств, которые должны компании её клиенты, подрядчики или партнёры. Она отражает будущие поступления, но ещё не поступившие в кассу или на счёт.

- Краткосрочная задолженность — платежи, ожидаемые в течение 12 месяцев.

- Долгосрочная задолженность — обязательства партнёров на срок более года.

В управленческом балансе часто учитывается структура задолженности: текущая, просроченная и сомнительная. Это помогает оценить качество будущих поступлений.

Денежные средства

Денежные средства — это наиболее ликвидные активы, которые можно немедленно использовать для расчётов и платежей.

- Остатки на расчетных счетах — деньги, находящиеся в распоряжении компании в банках.

- Наличные в кассе — средства для текущих операций и мелких расходов.

- Депозиты до востребования — средства, которые можно быстро вывести без штрафных санкций.

Денежные средства напрямую связаны с БДДС и отражают способность компании выполнять обязательства в краткосрочной перспективе.

Пассивы

Собственный капитал

Собственный капитал — это источник финансирования компании, который принадлежит её владельцам и отражает их долю в бизнесе. Он показывает, сколько ресурсов вложено собственниками и сколько накоплено за счёт прибыли.

- Уставный капитал — первоначальные вложения владельцев или акционеров при создании компании.

- Добавочный капитал — дополнительные вложения или прирост стоимости активов (например, от переоценки имущества).

- Нераспределённая прибыль прошлых лет — накопленные средства, которые не были направлены на дивиденды и остались в бизнесе.

- Прибыль текущего периода — финансовый результат, заработанный в отчётном периоде.

В управленческом балансе часто рассчитывается коэффициент автономии — доля собственного капитала в общей структуре источников, что помогает оценить финансовую независимость компании.

Краткосрочные обязательства

Краткосрочные обязательства — это долги и обязательства, которые компания должна погасить в течение ближайших 12 месяцев. Они напрямую связаны с ликвидностью и способностью выполнять обязательства в срок.

- Кредиты и займы с коротким сроком погашения — банковские ссуды и прочие займы до года.

- Кредиторская задолженность перед поставщиками — неоплаченные счета за товары, работы или услуги.

- Налоги и сборы к уплате — обязательные платежи в бюджет, включая НДС, налог на прибыль и страховые взносы.

Анализ краткосрочных обязательств позволяет выявить риски кассовых разрывов и определить, нужно ли привлекать дополнительное финансирование.

Долгосрочные обязательства

Долгосрочные обязательства — это долги и финансовые обязательства, срок погашения которых превышает 12 месяцев. Они отражают стратегическую долговую нагрузку компании.

- Банковские кредиты и займы — основная форма долгосрочного финансирования бизнеса.

- Выпущенные облигации — привлечение средств от инвесторов через долговые ценные бумаги.

- Обязательства по договорам лизинга — долгосрочная аренда оборудования и транспорта с правом выкупа.

В управленческом балансе может быть представлен график погашения долгов, что позволяет оценить нагрузку на будущие периоды и прогнозировать финансовую устойчивость компании.

Структура управленческого баланса строится по принципу «Активы = Пассивы».

- Активы показывают, какими ресурсами располагает компания и где они вложены.

- Пассивы раскрывают источники финансирования: собственные средства или привлечённые обязательства.

В отличие от бухгалтерского, управленческий баланс может быть более детализированным или агрегированным, включать прогнозные данные и управленческие показатели (например, коэффициенты ликвидности или рентабельности), что делает его ценным инструментом для стратегического управления.

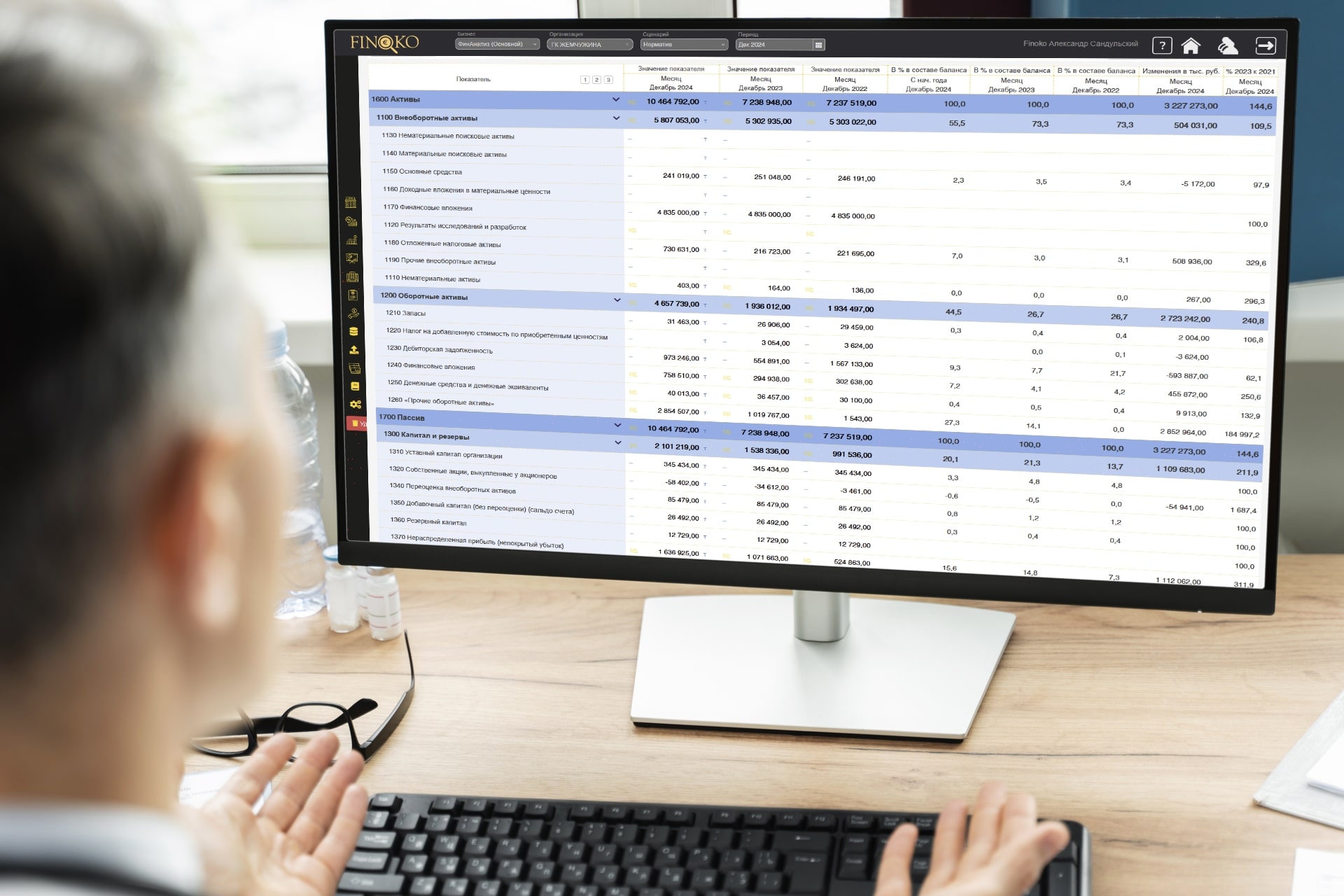

Пример формы управленческого баланса

Форма управленческого баланса, как правило, включает два основных блока: активы и пассивы. Активы показывают, какими ресурсами владеет компания и где они размещены, а пассивы — за счёт каких источников эти ресурсы сформированы. В отличие от стандартного бухгалтерского баланса, управленческий может быть более гибким: включать прогнозные статьи, выделять ключевые показатели для анализа, детализировать те области, которые важны именно для управленческого учёта.

Пример упрощённой формы управленческого баланса в Excel может выглядеть так:

- Активы:

- Внеоборотные активы (здания, оборудование, долгосрочные инвестиции).

- Оборотные активы (сырьё, материалы, готовая продукция).

- Дебиторская задолженность (краткосрочная и долгосрочная).

- Денежные средства (на счетах, в кассе, депозиты).

- Пассивы:

- Собственный капитал (уставный капитал, нераспределённая прибыль).

- Краткосрочные обязательства (займы до 12 месяцев, кредиторская задолженность, налоги).

- Долгосрочные обязательства (банковские кредиты, облигации, лизинг).

Такой документ можно вести вручную в Excel, но это требует значительных усилий: регулярного обновления данных, сверки с бухгалтерией, проверки корректности формул. Ошибка в расчётах способна привести к искажению финансовой картины и неверным управленческим решениям.

Рекомендация: автоматизация в Финоко

Для средних и крупных компаний целесообразно использовать автоматизированные системы управленческого учёта. Корпоративная версия Финоко позволяет:

- Автоматизировать сбор первичных данных из бухгалтерии, ERP и CRM-систем.

- Формировать управленческий баланс в режиме реального времени, включая возможности внесения ручных корректировок.

- Интегрировать баланс с БДР и БДДС, получая целостную картину: прибыльность, денежные потоки и устойчивость компании.

- Составлять многоуровневые бюджеты в холдинговых структурах и консолидировать данные по всем подразделениям.

- Использовать сценарное моделирование, чтобы анализировать, как изменится баланс при колебании курса валют, росте цен на сырьё или изменении процентных ставок.

В отличие от Excel, где баланс остаётся статичной таблицей, Finoko делает его динамическим инструментом управления: руководители могут отслеживать показатели онлайн и принимать решения быстрее.

Анализ управленческого баланса

Управленческий баланс — это не просто статичный отчёт, а инструмент анализа, который позволяет руководству оценить реальное финансовое состояние бизнеса и прогнозировать его развитие. При правильной интерпретации данных баланс помогает выявить риски, оценить устойчивость и принять стратегические решения.

1. Ликвидность

Анализ ликвидности показывает, насколько быстро компания может превратить активы в деньги для погашения краткосрочных обязательств.

- Ключевые показатели: коэффициент текущей ликвидности (Оборотные активы / Краткосрочные обязательства), быстрой и абсолютной ликвидности.

- Практическое значение: высокий уровень ликвидности снижает вероятность кассовых разрывов, низкий — указывает на необходимость срочного привлечения оборотных средств.

Пример: если у компании на счетах 5 млн рублей, дебиторка на 10 млн, а обязательства в ближайшие 3 месяца составляют 20 млн, то ликвидность низкая — деньги могут закончиться раньше, чем поступят платежи от клиентов.

2. Финансовая устойчивость

Финансовая устойчивость отражает баланс между собственными и заёмными источниками финансирования.

- Ключевой показатель: коэффициент автономии (Собственный капитал / Валюта баланса).

- Практическое значение: чем выше доля собственного капитала, тем надёжнее и независимее компания от внешних кредиторов.

Пример: если в пассивах 70% составляют кредиты и только 30% — собственный капитал, компания находится в зоне риска при повышении процентных ставок или сокращении доступа к финансированию.

3. Платёжеспособность

Анализ платёжеспособности показывает способность компании своевременно обслуживать долг и финансировать текущую деятельность.

- Ключевой показатель: коэффициент покрытия процентов (EBIT / Проценты к уплате).

- Практическое значение: если бизнес зарабатывает недостаточно, чтобы погашать проценты и обязательства, это угрожает его финансовой стабильности.

Пример: если прибыль до уплаты процентов составляет 5 млн рублей, а расходы на обслуживание долгов — 4 млн, коэффициент покрытия равен 1,25. Это минимальный запас прочности, и любое снижение доходов приведёт к проблемам с платежами.

4. Динамика

Динамический анализ управленческого баланса позволяет выявлять тенденции и прогнозировать будущее.

- Сравнение нескольких периодов помогает понять, растут ли активы, сокращается ли задолженность, увеличивается ли капитал.

- Можно отслеживать эффективность стратегических решений — например, оправдала ли себя инвестиция в новое оборудование.

Пример: если за 3 года доля краткосрочных обязательств выросла с 30% до 55% при неизменной выручке, это сигнал о росте финансовых рисков и необходимости оптимизации долговой политики.

Управленческий баланс становится особенно ценным инструментом при его автоматизации — например, в корпоративной версии Финоко, где ключевые коэффициенты рассчитываются автоматически, а результаты доступны в режиме реального времени.

Заключение

Управленческий баланс — это важный инструмент внутреннего финансового анализа. В отличие от бухгалтерского, он более гибок, ориентирован на задачи менеджмента и позволяет не только фиксировать текущее состояние компании, но и прогнозировать её будущее.

Правильно составленный управленческий баланс помогает руководству принимать взвешенные решения, управлять долговой нагрузкой, повышать устойчивость и инвестиционную привлекательность бизнеса.

Автоматизация с помощью специализированных решений, таких как Финоко, позволяет связать управленческий баланс с другими бюджетами (БДР и БДДС) и получать комплексный инструмент для стратегического управления.