Бюджет продаж – это наиболее сложный из всех существующих бюджетов организации. Далеко не каждое предприятие способно внедрить процесс его реализации с первого раза. Поэтому бюджету продаж необходимо уделять пристальное внимание, особенно на начальных этапах жизненного цикла организации. Чтобы ускорить запуск системы бюджетирования, используйте опыт профессионалов по настройке учета доходов и затрат, настройке бюджета движения денег (БДДС).

Факторы, влияющие на составление бюджета продаж

В целях составления достижимого бюджета продаж, при его разработке необходимо учитывать ряд наиболее важных факторов. Вот основные факторы внешней и внутренней среды организации, оказывающие влияние на уровень продаж:

- Сезонность. Многие товары имеют высокий спрос только в определенное время года. Например, купальные костюмы будут пользоваться популярностью в конце весны, летом и в начале осени. В остальные периоды спрос на них будет минимальным.

- Динамика рынка похожих товаров.

- Положение конкурирующих компаний на рынке.

- Изменения в законодательстве. Такие изменения могут коснуться вопросов производства (экологическое производство), логистики (повышение таможенных пошлин или новые правила для разъезда фур по городу) и так далее.

- Изменения в товарном ассортименте организации. Часть продукции может оказаться не конкурентоспособной и целесообразно отказаться от ее производства.

- Ценообразование. В данном случае речь идет о ценах как на сырье, так и на саму готовую продукцию.

- Уровень покупательской способности населения. Например, в условиях пандемии покупательская способность большей части населения снизилась.

- Изменения каналов сбыта.

- Количество квалифицированного персонала для реализации поставленных целей.

- Положение организации на рынке похожих товаров. В данном случае речь идет об имидже предприятия в глазах потребителей.

В процессе составления бюджета продаж предельно важно учитывать все факторы, рассмотренные выше.

Примеры составления бюджета продаж

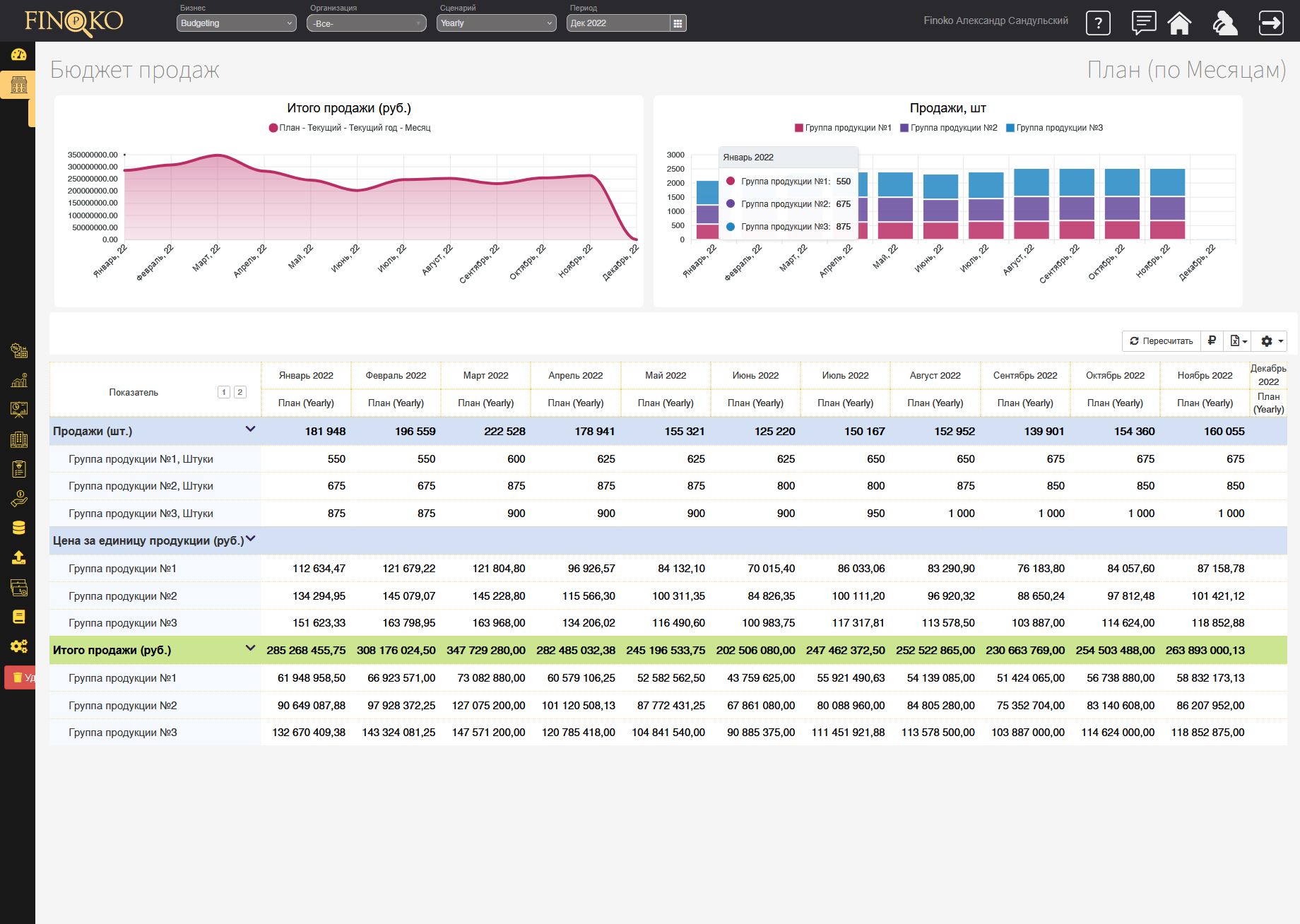

Для того чтобы в полной мере понять, что представляет собой бюджет продаж в современных организациях, целесообразно проанализировать пример составления этого самого бюджета. Предположим компания торгует тремя видами продукции: №1, №2 и №3. Необходимо составить бюджет продаж на 2022 год и расписать его в натуральном и стоимостном выражении без учета НДС. При этом, допустим, что нам необходимо учесть фактор сезонности и рассчитать соответствующий коэффициент. Это показатель получается из соотношения суммы продаж продукции за месяц к среднему значению продаж за год. Для расчета берутся фактические значения предыдущего периода, то есть 2021 года. Сумма всех усредненных коэффициентов сезонности за год должна быть равна 12.

Средние продажи за год = (1419+1565+1837+1878+2609+2588+2400+2504+2296+2191+1878+1878)/12 = 2087 шт.

В январе коэффициент сезонности рассчитан следующим образом: 1419/2087 = 0,68. Аналогичные вычисления производятся для всех месяцев.

Далее планируем бюджет продаж на 2022 г с учетом фактора сезонности. Предположим, принято решение увеличить уровень продаж по сравнению с предыдущим годом на 15 %. Итоговые за год значения продаж продукции в штуках увеличиваем на 15%, в равных долях делим помесячно, а затем применяем рассчитанные коэффициенты сезонности.

Например, продукции №3 было продано 9870 шт. за год (559+617+724+740+1028+1020+946+987+905+864+740+740), увеличив на 15%, получаем плановые 11350 шт. Распределяем помесячно = 11350/12, в целых значениях получаем по 945 шт. в первые два месяца и по 946 шт. с марта по декабрь.

Умножаем каждый месячный прогноз продаж на коэффициент сезонности и цену, запланированную для определенного вида продукции, чтобы получить окончательный план продаж на 2022 г. В январе по продукции № 3 расчет плана продаж выглядит следующим образом: 945 шр. х 1750 р. х 0,68 = 1124550 руб.

Но для того, чтобы организация могла составить бюджет продаж, необходим анализ плана продаж по каждому виду продукции. Для составления такого плана принято использовать один из двух методов.

Метод первый.

Будущие продажи планируются исходя из анализа прошлого опыта. Информация анализируется за прошедшие 2-3 года. Но для составления бюджета продаж важно учитывать ряд ограничений:

- Ограничения, связанные с мощностью производственного оборудования.

- Логистические ограничения.

- Уровень конкурентоспособности организации.

Если не учесть хотя бы одно ограничение, организация не сможет произвести и реализовать запланированные объемы продукции.

Метод второй.

В данном случае, аналитик не учитывает пройденный опыт организации. Основной акцент, при составлении бюджета продаж, делается на финансовые возможности предприятия, на уровень желаемой выручки в следующем расчетном периоде. Именно на основании этих данных отдел продаж формирует план продаж. В данном случае предельно важно понимать, что из-за инфляции цены на сырье и логистику могут резко возрасти, также надо вкладывать в бюджет возможность предоставление скидок для оптовых и розничных покупателей.

Все готовые планы продаж продукции закрепляются за конкретным менеджером по продажам.

Формирование бюджета продаж

Для того чтобы верно рассчитать бюджет продаж, необходимо понимать, какие ресурсы необходимы для реализации собственной продукции. Для этого необходимо проанализировать ряд метрик, которые могут существенным образом повлиять на процесс составления бюджет продаж:

- Аналитика производимой продукции. Данный вид аналитики необходим для оценки популярности продукции среди потребителей. То есть, организация способна просчитать, объемы производства какого товара необходимо сократить, а какого, напротив, увеличить.

- Сбытовая аналитика. Дает представление о том, каким образом оптимально сбывать товар. Например, сотрудничая с оптовыми точками или магазинами «у дома» и так далее.

- Клиентская аналитика. Позволяет определить какой тип взыскания дебиторской задолженности применим в каждом конкретном случае. Постоянный клиентам можно давать более выгодные условия рассрочки, чем тем, кто считается ненадежным или малоизученным клиентом.

- Аналитика географического расположения. Такая аналитика позволяет определить регионы или районы города, где продажи товара идут наиболее и наименее интенсивно.

- Внутриорганизационная аналитика. Отражает эффективность работы каждого подразделения организации.

Исходя из всего проанализированного выше можно сделать обоснованный вывод о том, что благодаря расчету бюджета продаж, организация может рассчитать примерные объемы будущих поступлений денежных средств. Но в данном случае предельно важно учитывать коэффициент инкассации, который отражает временное поступление денежных средств. Благодаря такому подходу можно рассчитать бюджет продаж по каждому месяцу, кварталу, полугодию и так далее.

Планирование выручки организации

Конечно же, выручка организации планируется только в стоимостном выражении. Самое важное, при планировании объемов выручки, рассчитать стоимость продукции с учетом наиболее важных факторов: уровень инфляции, подорожание материалов и логистики, сезонность и тому подобное.

Плановая выручка может быть рассчитана несколькими способами:

- В трансфертных или внутриорганизационных ценах.

- В текущих рыночных ценах на рынке.

- В ценах, по которым продается продукция, на основании договоров.

- В прогнозируемых ценах.

Конечно же, при расчете выручки, так же как и при расчете бюджета продаж необходимо анализировать информацию по прошедшему периоду. Достоверную информацию могут предоставить бухгалтерия, отдел продаж, отдел логистики и так далее. Не менее важно понять, какую продукцию следует исключить из оборота в следующем периоде. И на основании полученной информации, можно приступить к составлению следующих документов:

- План будущих продаж, с учетом определенных факторов: покупательская способность населения, сезонность, уровень спроса на продукцию, уровень инфляции и тому подобное.

- Бюджет продаж.

- Номенклатура товаров, которые будут производиться в будущем периоде.

После того как план продаж будет готов, необходимо контролировать его исполнение на всех этапах реализации. Например, если план не выполняется более чем на 20%, целесообразно выявить причины и устранить их с максимальной эффективностью.

Бюджет продаж: общие выводы

Проведя анализ всего сказанного выше, можно сделать обоснованный вывод о том, что при составлении плана продаж и бюджета продаж важно учитывать все факторы внешней и внутренней среды предприятия.

В процессе реализации составленного плана необходим постоянный контроль, который поможет выявить его сильные и слабые стороны, тем самым минимизируя риск возникновения негативных последствий для организации.