Оценка вероятности банкротства компании: методы, показатели и практика применения

Оценка вероятности банкротства — один из ключевых инструментов финансового анализа, который помогает инвесторам, кредиторам и самим компаниям своевременно выявлять угрозы и принимать меры для снижения рисков. От точности диагностики зависит не только устойчивость бизнеса, но и доверие партнёров, стоимость привлечённого капитала и долгосрочная стратегия развития.

В условиях рыночной экономики ни одна компания не застрахована от проблем с ликвидностью и рентабельностью. Именно поэтому регулярная оценка вероятности банкротства становится обязательным элементом работы финансовых специалистов.

Теоретические основы

Под банкротством понимается признанная арбитражным судом неспособность организации удовлетворить требования кредиторов. Однако фактические финансовые трудности проявляются задолго до официальной процедуры.

Для прогнозирования применяются методы анализа бухгалтерской отчётности (форма №1 «Баланс» и форма №2 «Отчёт о финансовых результатах»), которые позволяют выявить дисбалансы в структуре капитала, ликвидности и прибыльности.

Ключевые показатели диагностики

Оценка вероятности банкротства строится на системе финансовых коэффициентов. Наиболее значимы:

- Ликвидность: коэффициенты текущей и быстрой ликвидности показывают способность компании расплачиваться по краткосрочным обязательствам.

- Финансовая устойчивость: автономия и соотношение собственного и заёмного капитала позволяют оценить зависимость от кредитов.

- Рентабельность: маржинальность продаж, рентабельность активов (ROA) и капитала (ROE) демонстрируют способность бизнеса генерировать прибыль.

- Деловая активность: скорость оборачиваемости запасов, дебиторской и кредиторской задолженности характеризует эффективность управления оборотными средствами.

Каждый из этих показателей даёт частичное представление о состоянии бизнеса. Комплексный подход требует интегральных моделей.

Основные модели оценки

Зарубежные методы

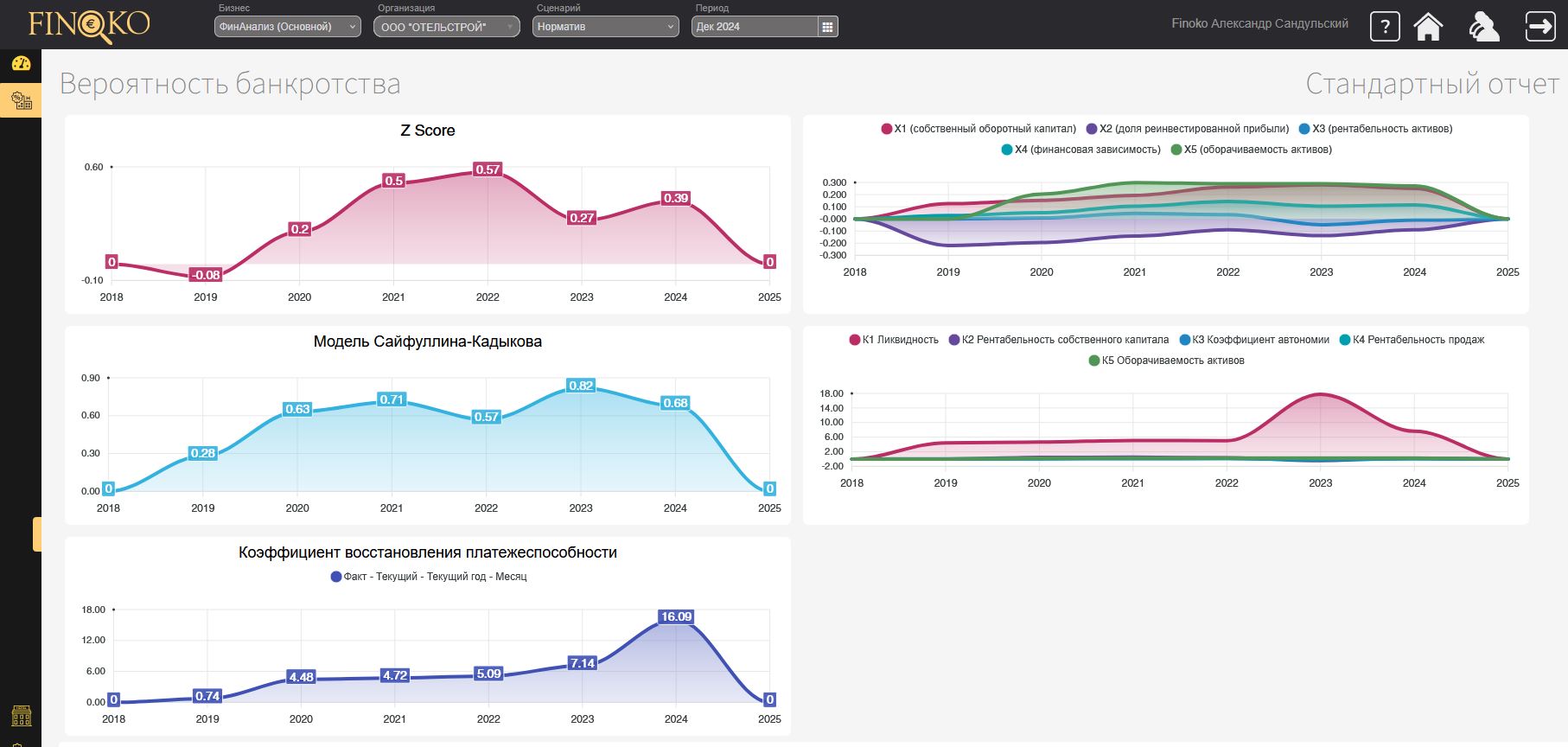

- Z-счёт Альтмана

Классическая пятифакторная модель, оценивающая риск банкротства на основе ликвидности, прибыльности и структуры капитала. Широко используется, но требует корректировки под российские условия. - Модель Таффлера

Более простая четырёхфакторная модель, где акцент сделан на соотношении прибыли и обязательств. - Индекс Бивера

Однофакторная модель, основанная на соотношении денежных потоков и задолженности.

Российские адаптированные методики

- Модель Сайфуллина–Кадыкова

Пятифакторная формула, включающая ликвидность (стр.1200/1500), рентабельность (стр.2400/2110 и стр.2400/1300), автономию (стр.1300/1600) и оборачиваемость активов (стр.2110/1600). - Методика Минэкономразвития РФ

Определяет вероятность банкротства на основе нормативных коэффициентов: текущая ликвидность, обеспеченность собственными средствами, восстановление платёжеспособности. - R-модель

Российская интегральная система, учитывающая широкий спектр показателей.

Применение моделей на практике

На практике оценка вероятности банкротства сводится к последовательному выполнению нескольких шагов.

1. Сбор исходных данных

Все необходимые сведения берутся из бухгалтерской отчётности:

- Форма № 1 «Бухгалтерский баланс»:

- стр.1200 — Оборотные активы;

- стр.1500 — Краткосрочные обязательства;

- стр.1300 — Капитал и резервы (собственный капитал);

- стр.1600 — Валюта баланса (Итого активы).

- Форма № 2 «Отчёт о финансовых результатах»:

- стр.2110 — Выручка;

- стр.2200 — Прибыль (убыток) от продаж;

- стр.2300 — Прибыль (убыток) до налогообложения;

- стр.2400 — Чистая прибыль (убыток).

Эти показатели являются базой для всех расчётных коэффициентов.

2. Расчёт ключевых коэффициентов

Ликвидность

Показывает способность компании в краткосрочной перспективе выполнять обязательства перед кредиторами.

- Если оборотных активов достаточно для покрытия краткосрочных обязательств, фирма считается платёжеспособной.

- Низкий коэффициент ликвидности (стр.1200/1500) сигнализирует о риске кассовых разрывов и возможных просрочек платежей.

- Слишком высокий (>3) также может быть проблемой — это значит, что средства «заморожены» в запасах или дебиторке и плохо работают на бизнес.

Автономия (финансовая устойчивость)

Соотношение собственного капитала (стр.1300) и активов (стр.1600).

- Показывает, насколько компания независима от внешних источников финансирования.

- Чем выше доля собственного капитала, тем устойчивее бизнес при падении выручки или изменении условий кредитования.

- Норма: ≥ 0,5 (50%).

- Если показатель низкий (<0,3), компания сильно зависит от кредиторов, что повышает вероятность банкротства при ухудшении конъюнктуры.

Рентабельность капитала и продаж

- ROE (Return on Equity) = Чистая прибыль (стр.2400) / Собственный капитал (стр.1300).

- ROS (Return on Sales) = Чистая прибыль (стр.2400) / Выручка (стр.2110).

Экономический смысл:

- ROE показывает эффективность использования средств собственников: сколько прибыли генерирует каждый рубль капитала.

- ROS характеризует долю прибыли в каждой единице выручки. Чем выше рентабельность продаж, тем устойчивее бизнес к изменению цен и затрат.

- Отрицательные значения указывают на убытки и повышенный риск банкротства.

Оборачиваемость активов

Отражает, насколько эффективно компания использует свои активы для получения выручки.

- Высокий показатель = активы «работают», предприятие динамично.

- Низкий показатель = средства вложены в малодоходные или «застывшие» активы (избыточные запасы, неликвидная недвижимость).

- Важно учитывать отрасль: в торговле и услугах оборот выше, чем в капиталоёмком производстве.

В совокупности эти показатели дают целостное представление:

- Ликвидность отвечает на вопрос «Сможет ли компания погасить долги завтра?»

- Автономия — «Зависит ли компания от кредиторов?»

- Рентабельность — «Приносит ли бизнес прибыль и сколько?»

- Оборачиваемость активов — «Насколько эффективно используются ресурсы?»

Все вместе они становятся основой для интегральных моделей оценки вероятности банкротства (Альтман, Сайфуллин–Кадыков и др.).

3. Подстановка в модель

В зависимости от выбранной методики коэффициенты комбинируются в интегральный показатель.

- Модель Альтмана (адаптированная для РФ):

Z= 0,717⋅X1 + 0,847⋅X2 + 3,107⋅X3 + 0,420⋅X4

где X1, X2, X3, X4 — комбинации коэффициентов ликвидности, прибыльности и структуры капитала.

- Модель Сайфуллина–Кадыкова:

Z= 0,063⋅К1 + 0,692⋅К2 + 0,157⋅К3 + 0,176⋅К4 + 0,006⋅К5

где К1–К5 — пять факторов (ликвидность, ROE, автономия, ROS, оборачиваемость активов).

- Методика Минэкономразвития:

Проверяются нормативы коэффициентов: текущей ликвидности (≥ 1,5), обеспеченности собственными средствами (≥ 0,1), восстановления платёжеспособности.

4. Сравнение с нормативами и интерпретация

Полученное значение сравнивается с установленными порогами:

- По Альтману:

- Z < 1,23 → высокая вероятность банкротства;

- 1,23–2,90 → «серая зона»;

- 2,90 → устойчивое положение.

- По Сайфуллину–Кадыкову:

- Z < 1 → критический риск;

- 1–2 → средний риск;

- 2 → устойчивое состояние.

5. Пример интерпретации

Допустим, компания показала следующие значения:

- К1 (ликвидность) = 0,7

- К2 (ROE) = 0,05

- К3 (автономия) = 0,8

- К4 (ROS) = 0,04

- К5 (оборачиваемость активов) = 0,6

Тогда по модели Сайфуллина–Кадыкова:

Z= 0,063⋅0,7 + 0,692⋅0,05 + 0,157⋅0,8 + 0,176⋅0,04 + 0,006⋅0,6 ≈ 0,29

Результат Z < 1 → высокая вероятность банкротства.

Такой пошаговый подход позволяет не только рассчитать интегральный показатель, но и понять, какие именно зоны риска (ликвидность, рентабельность, капитал или оборачиваемость) требуют корректирующих мер.

Ограничения методик

Ни одна модель прогнозирования не способна с абсолютной точностью предсказать судьбу компании. Все методики строятся на статистических данных и бухгалтерской отчётности, что накладывает ряд ограничений.

Достоверность бухгалтерской отчётности

- Все коэффициенты рассчитываются на основе форм № 1 (Баланс) и № 2 (Отчёт о финансовых результатах).

- Если компания использует агрессивную налоговую оптимизацию, скрывает убытки или наоборот искусственно занижает прибыль, то результаты моделей искажаются.

Пример: заниженная стоимость активов в балансе может привести к завышению коэффициента автономии и «улучшению» прогноза, хотя фактически компания близка к кризису.

Отраслевые особенности

- Нормативы коэффициентов различаются в зависимости от сферы деятельности.

- В капиталоёмких отраслях (металлургия, транспорт, строительство) оборачиваемость активов ниже, чем в торговле и услугах.

Высокая сезонность (например, сельское хозяйство или туризм) приводит к резким колебаниям выручки и прибыли, что может дать ложный сигнал о банкротстве в «низкий сезон».

Макроэкономические факторы

- Финансовые модели оценивают компанию «внутри себя» и не всегда учитывают внешнюю среду.

- Кризис, инфляция, скачки валютных курсов, санкции или изменение ставок ЦБ могут привести к банкротству даже у компаний с устойчивыми показателями.

Пример: в 2022–2023 гг. многие экспортеры и импортёры столкнулись с санкционными ограничениями и потерей рынков, что не отражалось напрямую в коэффициентах, но резко увеличило риск банкротства.

Динамика показателей

- Разовый убыток не всегда сигнализирует о кризисе. Важно анализировать тренд за 3–5 лет.

- Если показатели падают системно — это признак деградации бизнеса.

Если убыток связан с разовой инвестицией, реструктуризацией или форс-мажором, прогноз по банкротству может быть ошибочно негативным.

Универсальность моделей

- Большинство моделей (Альтман, Таффлер, Сайфуллин–Кадыков) были разработаны для типичных промышленных предприятий и не всегда применимы к банкам, страховщикам, IT-компаниям и стартапам.

- Для гостиничных предприятий, ресторанного бизнеса, финансового сектора требуются специализированные методики.

Ограничения методик означают, что:

- нельзя полагаться только на один коэффициент или одну модель;

- результаты должны сравниваться по нескольким подходам;

- необходимо учитывать отрасль, экономическую ситуацию и динамику показателей;

- оценка вероятности банкротства должна проводиться комплексно: финансовый анализ + экспертная оценка + учёт внешних факторов.

Практическая значимость

Результаты анализа применяются:

- банками и кредиторами — для принятия решения о выдаче займов;

- инвесторами — для оценки риска вложений;

- поставщиками и клиентами — для проверки надёжности партнёров;

- руководством компании — для раннего выявления проблем и разработки антикризисных мер.

Современные инструменты анализа

Ручной расчёт коэффициентов может быть трудоёмким. Сегодня доступны специализированные решения, которые позволяют автоматизировать процесс.

Например, сервис Финоко: финансовый анализ онлайн позволяет загружать бухгалтерскую отчётность из базы данных ФНС или учетных систем 1С, мгновенно рассчитывать ключевые показатели и формировать отчёты о вероятности банкротства. Это экономит время и снижает риск ошибок при ручных вычислениях.

Использование таких инструментов особенно полезно для малого и среднего бизнеса, где нет отдельного аналитического отдела.

Заключение

Оценка вероятности банкротства — это не только проверка устойчивости компании, но и способ прогнозирования её будущего развития. Своевременный анализ коэффициентов ликвидности, рентабельности и структуры капитала позволяет выявлять слабые места и разрабатывать меры по повышению финансовой стабильности.

Применение комплексных моделей (Альтмана, Сайфуллина–Кадыкова, методики Минэкономразвития) в сочетании с современными сервисами, такими как Финоко: финансовый анализ онлайн, даёт наиболее надёжный результат и помогает снизить риски в работе с партнёрами и инвесторами.