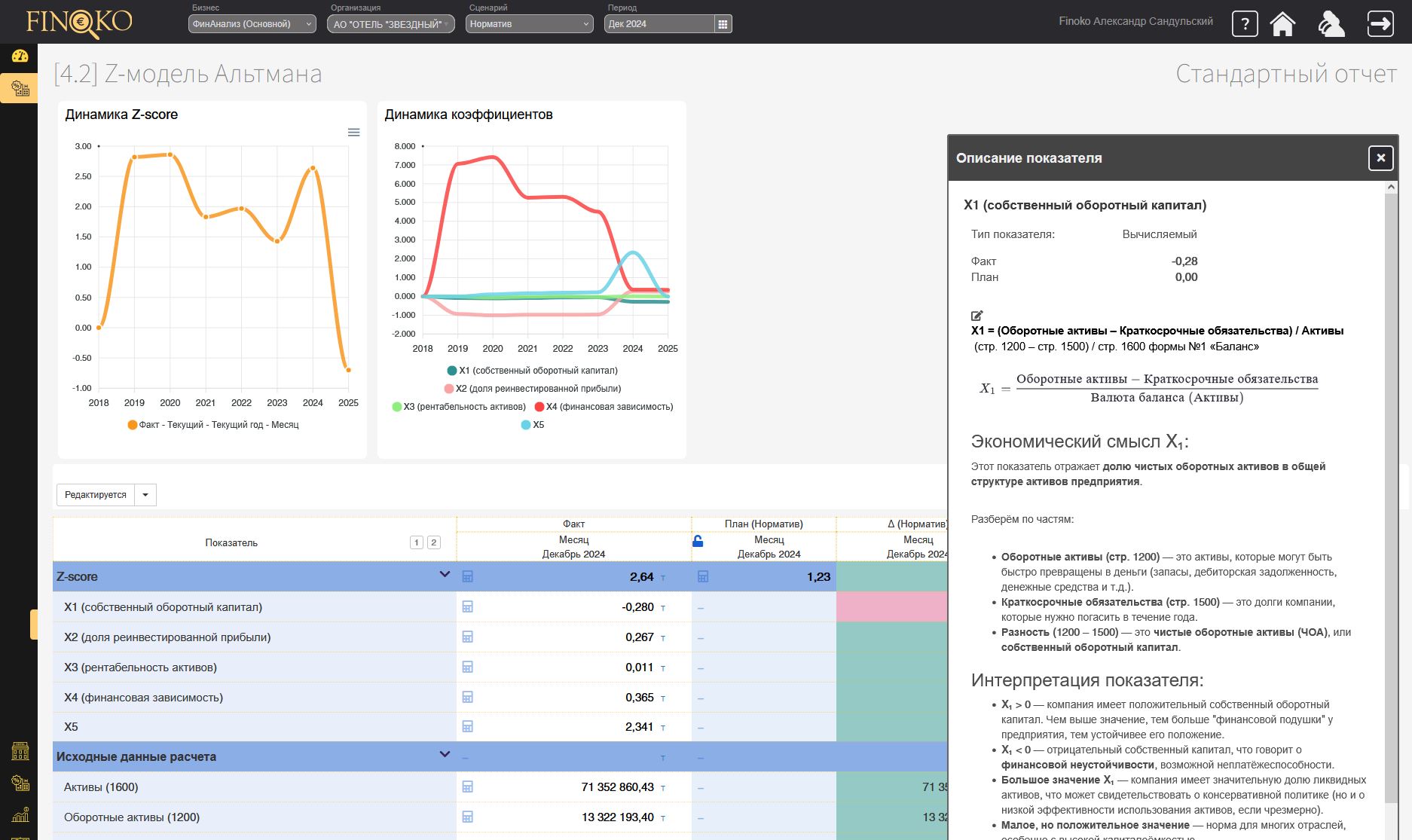

Что такое Z-модель Альтмана?

Z-модель Альтмана — это многомерная статистическая модель, предназначенная для прогнозирования вероятности банкротства компании в течение ближайших двух лет. Модель основана на анализе пяти ключевых финансовых коэффициентов, каждый из которых отражает определённый аспект финансового состояния предприятия. Эти коэффициенты взвешиваются с помощью специальных весов, определённых с помощью дискриминантного анализа на основе исторических данных о банкротствах и устойчивых компаниях.

Изначально модель была разработана для публичных компаний, но впоследствии были адаптированы её модификации для частных компаний (Z’-модель) и компаний из непроизводственных секторов (Z”-модель).

Суть Z-модели

Модель Альтмана (Altman Z-score) — один из наиболее известных инструментов оценки вероятности банкротства предприятия. Итоговый показатель объединяет пять коэффициентов, которые отражают ликвидность, прибыльность, структуру капитала и эффективность использования активов.

Классификация:

- Z < 1,81 — зона бедствия (высокий риск банкротства);

- 1,81 ≤ Z ≤ 2,99 — серая зона (неопределённый риск);

- Z > 2,99 — зона устойчивости.

Расчет показателей на примере гостиницы в Сочи

Для капиталоемких компаний к которым относятся предприятия гостиничной отрасли используется формула:

Z= 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 1,0 * X5

где:

- X1 = (Оборотные активы – Краткосрочные обязательства) / Активы

(стр. 1200 – стр. 1500) / стр. 1600 формы №1 «Баланс» - X2 = Нераспределённая прибыль / Активы

стр. 1370 / стр. 1600 формы №1 «Баланс» - X3 = EBIT / Активы

(стр. 2200 «Прибыль от продаж») / стр. 1600 формы №1 «Баланс» - X4 = Собственный капитал / Обязательства

стр. 1300 / (стр. 1700 – стр. 1300) формы №1 «Баланс» - X5 = Выручка / Активы

стр. 2110 / стр. 1600 (форма №2 «Отчёт о прибылях и убытках» и форма №1 «Баланс»).

Для примера возьмем доступные данные одного из крупных гостиничных проектов в Сочи.

Таблица 1. Исходные данные (2022–2024 гг.)

| Год | Активы (1600) | Оборотные активы (1200) | Краткоср. обяз-ва (1500) | Собств. капитал (1300) | Нераспр. прибыль (1370) | EBIT (2200) | Выручка (2110) |

| 2022 | 7237519 | 1934497 | 2415963 | 991536 | 524863 | 1133026 | 2341186 |

| 2023 | 7238948 | 1936012 | 2371064 | 1538336 | 1071663 | 1268656 | 2522936 |

| 2024 | 10464792 | 4657739 | 4352771 | 2101219 | 1636925 | 1446947 | 2885625 |

Таблица 2. Коэффициенты модели Альтмана

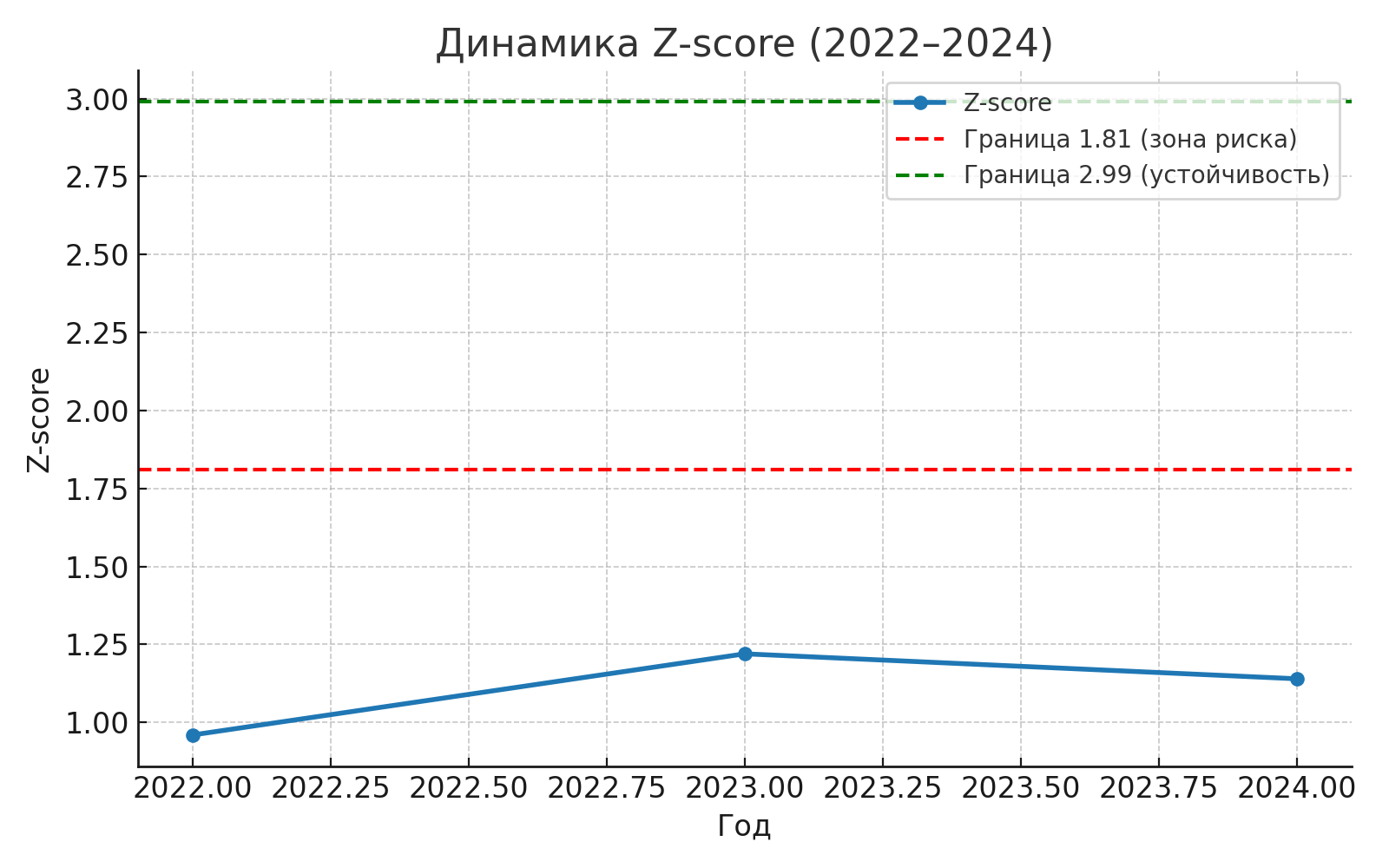

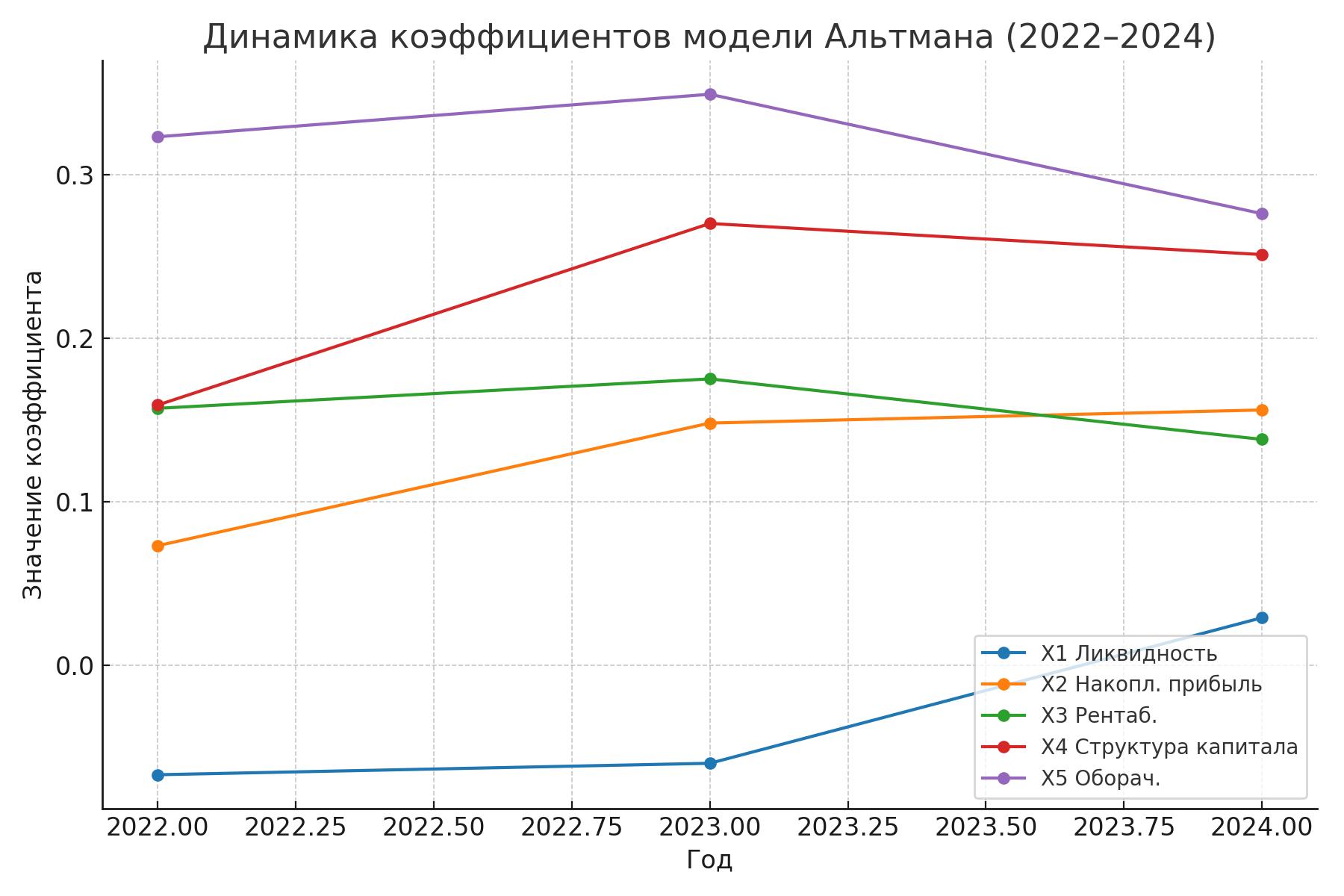

| Год | X1 (Ликвидность) | X2 (Накопл. прибыль) | X3 (Рентаб.) | X4 (Структура кап.) | X5 (Оборач.) | Z-score |

| 2022 | -0.067 | 0.073 | 0.157 | 0.159 | 0.323 | 0.96 |

| 2023 | -0.060 | 0.148 | 0.175 | 0.270 | 0.349 | 1.22 |

| 2024 | 0.029 | 0.156 | 0.138 | 0.251 | 0.276 | 1.14 |

Интерпретация

Результаты показывают, что во все три года показатель Z-score был ниже 1,81, что помещает гостиницу в зону повышенного риска.

- X1 (ликвидность): отрицательные значения в 2022–2023 гг. и лишь небольшой рост в 2024 г. → дефицит оборотного капитала.

- X2 (нераспределённая прибыль): растёт, но остаётся недостаточной.

- X3 (рентабельность): EBIT/Активы стабильно высок (13–18%), подтверждая хорошую операционную эффективность.

- X4 (структура капитала): низкая доля собственного капитала (16–27%), отражающая значительную долговую нагрузку.

- X5 (оборачиваемость): 0,28–0,35 — умеренная, типичная для гостиниц, где большая часть активов вложена в здания и инфраструктуру.

Графическая интерпретация

Ниже приведены графики

Динамика Z-score (2022–2024):

Динамика коэффициентов X1–X5 (2022–2024):

Выводы и рекомендации

Согласно расчетам вероятность банкротства гостиницы ближайшие 2 года очень велика. По модели Альтмана гостиница остаётся в зоне финансового риска, несмотря на высокую операционную прибыльность.

Основные причины низкого Z-score

- Отрицательный оборотный капитал (X1).

В 2022–2023 гг. краткосрочные обязательства превышали оборотные активы, что указывает на дефицит ликвидности. Для гостиниц это часто связано с высоким уровнем кредитов и авансовыми платежами, которые перекрывают текущие денежные средства. - Высокая долговая нагрузка (X4).

Собственный капитал составляет лишь 16–27% от обязательств. Это означает, что компания сильно зависит от заёмного капитала. В гостиничном бизнесе это типично: строительство и реконструкция часто финансируются через долгосрочные кредиты, но это повышает финансовые риски. - Низкая накопленная прибыль (X2).

Несмотря на рост нераспределённой прибыли, её доля в активах остаётся небольшой. Это говорит о том, что гостиница ещё не накопила достаточный резерв для финансовой устойчивости. - Умеренная оборачиваемость активов (X5).

Показатель 0,28–0,35 указывает на то, что вложенные активы (в здания, землю, оборудование) генерируют относительно небольшой объём выручки. Для гостиниц это нормально, но в модели Альтмана снижает итоговый результат. - Сильная операционная эффективность (X3).

EBIT/Активы на уровне 13–18% демонстрирует, что сама бизнес-модель гостиницы прибыльна, но слабая структура капитала «тянет вниз» общий результат.

Рекомендации

- Увеличить долю собственного капитала.

Направлять часть прибыли на капитализацию компании вместо полного распределения в виде дивидендов. Это позволит снизить долговую нагрузку. - Оптимизировать структуру обязательств.

Перевести часть краткосрочных кредитов в долгосрочные, чтобы снизить давление на ликвидность и улучшить показатель X1. - Повысить оборачиваемость активов.

Увеличить загрузку номерного фонда через маркетинговые кампании, сотрудничество с туроператорами, развитие системы лояльности. Дополнительно развивать сопутствующие услуги (SPA, рестораны, конференц-залы), чтобы активы генерировали больше доходов. - Создать резерв ликвидности.

Увеличение денежной подушки безопасности позволит гостинице справляться с сезонными колебаниями и непредвиденными расходами. - Регулярный мониторинг.

Для отслеживания динамики Z-score и других показателей рекомендуется использовать специализированные сервисы, например Финоко, которые автоматизируют сбор данных, расчёты и предоставляют управленческие отчёты.

Автоматизация подготовки отчетности

Современные системы позволяют:

— Импортировать бухгалтерскую отчётность (формы 1 и 2 из публичных данных для большинства компаний).

— Автоматически рассчитывать все пять коэффициентов.

— Строить динамику Z-показателя по годам.

— Сравнивать компанию с отраслевыми медианами и конкурентами.

— Генерировать отчёты и визуализации.

Система финансовый анализ онлайн от проекта Финоко позволяет быстро рассчитать Z-модель Альтмана, а также другие модели банкротства (например, модель Таффлера, модель Спрингейта). Благодаря интеграции с базами данных публичной отчетности компаний, система Финоко помогает проводить массовый анализ конкурентов, поставщиков и партнёров.

Использование системы Финоко особенно актуально для гостиничного сектора, банков, страховых компаний и крупных корпораций, которым необходимо регулярно оценивать риски контрагентов. Система Финоко поддерживает настройку пользовательских моделей, что позволяет адаптировать Z-модель под специфику отрасли или региона.