Анализ ОДДС для руководителя: как превратить отчет о движении денег в управленческий инструмент

Отчет о движении денежных средств (ОДДС) часто воспринимается руководителями как «еще один бухгалтерский документ». Но именно он показывает главное: не бумажную прибыль, а реальные деньги, которые заходят и выходят из бизнеса. Грамотный анализ ОДДС помогает увидеть, за счет чего живёт компания, где узкие места по ликвидности и насколько устойчивы планы роста.

Ниже — понятное руководство для руководителя: как читать и использовать ОДДС, на что смотреть в первую очередь и какие управленческие решения можно принимать на основе анализа движения денег.

Чем анализ ОДДС отличается от анализа прибыли

Отчет о финансовых результатах отвечает на вопрос: сколько компания заработала на бумаге. ОДДС отвечает на другой вопрос: сколько денег действительно пришло и ушло за период.

Компания может показывать прибыль и одновременно испытывать кассовый разрыв: клиенты не платят вовремя, запасы растут, кредиты давят на денежный поток. Поэтому анализ ОДДС незаменим, когда руководителю нужно оценить реальную устойчивость бизнеса, а не только красивую отчетность.

Для управления важны три блока:

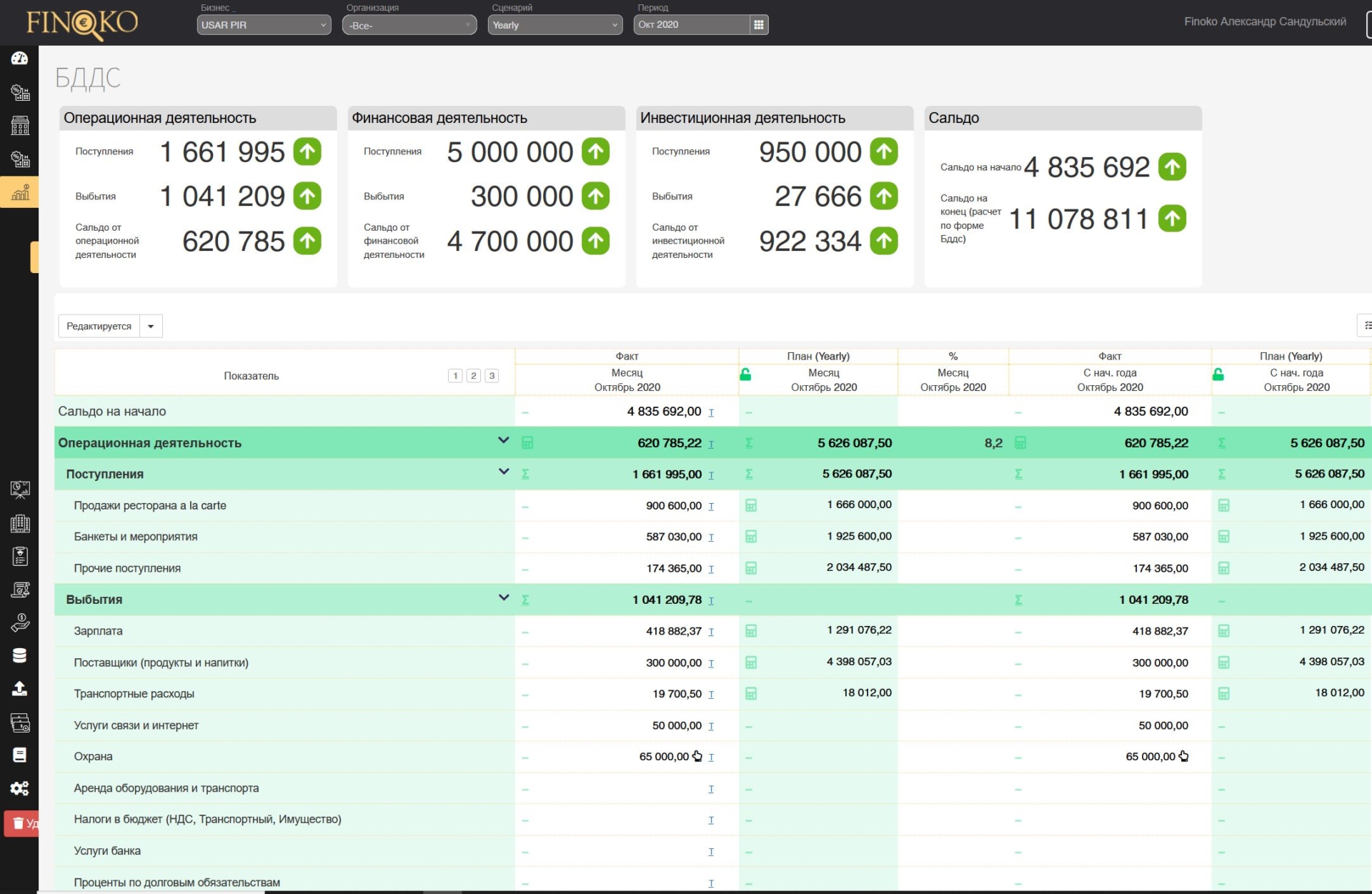

- деньги от основной деятельности (операционный денежный поток),

- деньги, связанные с инвестициями (покупка/продажа активов, запуск новых проектов),

- деньги от финансовых операций (кредиты, займы, дивиденды, вложения собственников).

Именно через призму этих трех потоков руководитель видит, чем на самом деле финансируется бизнес.

Структура ОДДС простым языком

ОДДС делится на три раздела.

Денежные потоки от операционной деятельности.

Это «сердце» бизнеса. Поступления от клиентов, выплаты поставщикам, зарплата, налоги, аренда, прочие регулярные расходы. Здесь становится понятно, генерирует ли бизнес живые деньги за счет своей основной деятельности или наоборот «съедает» их.

Денежные потоки от инвестиционной деятельности.

Здесь отражаются крупные вложения: покупка и продажа основных средств, нематериальных активов, долей в других компаниях, капитальные затраты по проектам. По этому разделу можно судить, на каком этапе развития бизнес: инвестирует ли он в рост или, наоборот, распродает активы.

Денежные потоки от финансовой деятельности.

Кредиты, займы, эмиссия или выкуп долей, выплата дивидендов. Анализ ОДДС в этом блоке показывает, насколько компания зависит от заемных средств и как распоряжается деньгами собственников и кредиторов.

Важно не только понимать, что входит в каждый раздел, но и видеть связь между ними: операционный поток должен покрывать текущие расходы и желательно значимую часть инвестиций, а финансовый — быть инструментом развития, а не латания постоянных дыр.

На что руководителю смотреть в отчете в первую очередь

При анализе ОДДС имеет смысл начинать с нескольких ключевых вопросов:

- Положительный ли операционный денежный поток и насколько он стабилен. Если компания постоянно генерирует деньги из основной деятельности — это здоровый признак. Если операционный поток отрицательный несколько периодов подряд, бизнес живет за счет кредитов и разовых поступлений — это риск.

- Как соотносятся операционный денежный поток и прибыль. Бывает, что прибыль растет, а деньги от операционной деятельности падают. Это сигнал, что выручка «зависает» в дебиторке, растут складские запасы или слишком много расходов финансируется в кредит.

- За счет чего финансируются инвестиции. Идеальная ситуация — когда значимая часть инвестиций покрывается операционным денежным потоком. Если же инвестиции в основном оплачиваются кредитами при слабом операционном потоке, это повышает риски долговой нагрузки.

- Как выглядит общий чистый денежный поток. Важно понимать не только итоговую цифру «изменение остатков денежных средств», но и структуру: за счет какого вида деятельности образовался профицит или дефицит денег.

Такой базовый экспресс-анализ ОДДС можно делать ежемесячно, чтобы быстро оценить, в каком направлении движется компания.

Ключевые показатели для управленческих решений

Чтобы анализ ОДДС был практичным, удобно опираться на несколько показателей, которые можно регулярно смотреть в разрезе месяцев, проектов или бизнес-направлений:

- Чистый операционный денежный поток. Показатель, который показывает, достаточно ли основной деятельности, чтобы финансировать текущие расходы и долг. Если операционный денежный поток стабильно положительный и растет, бизнес генерирует ценность в деньгах, а не только на бумаге.

- Свободный денежный поток (Free Cash Flow). Операционный денежный поток за вычетом капитальных расходов. Это тот остаток денег, который действительно можно направить на дивиденды, снижение долга или новые инициативы без ущерба для поддержания бизнеса.

- Покрытие процентов денежным потоком. Важно оценивать, во сколько раз операционный денежный поток превышает выплаты процентов по кредитам. Низкое покрытие означает высокую чувствительность к снижению выручки или росту ставок.

- Денежный цикл (Cash Conversion Cycle). Сколько дней проходит от закупки до получения денег от клиента. Удлинение цикла без роста маржинальности серьезно бьет по ликвидности: деньги «застревают» в запасах и дебиторской задолженности.

- Соотношение инвестиций и операционного потока. Если капитальные вложения стабильно превышают операционный денежный поток, а при этом компания сильно кредитуется, стоит оценить окупаемость проектов и приоритизацию портфеля инвестиций.

Современные системы управленческого учета, такие как веб сервис Финоко, позволяют настраивать мониторинг этих показателей в автоматическом режиме: данные по фактическим движениям денег подтягиваются из банков и учетных систем, а ключевые метрики анализ ОДДС собираются в удобных дашбордах.

Анализ динамики, а не одного периода

Один отчет за месяц или год дает лишь статичную картинку. Для управленческих решений важна именно динамика:

- как меняется операционный денежный поток: растет, стагнирует, проваливается;

- изменяется ли структура поступлений и выплат по контрагентам, направлениям бизнеса, продуктам;

- как ведут себя денежные потоки в сезонных пиках и спадах;

- как фактические движения денег соотносятся с бюджетом движения денежных средств.

Регулярный анализ ОДДС в динамике позволяет вовремя заметить, что прибыль растет за счет ухудшения условий оплаты, скопления запасов или «подсаживания» на кредиты. Это намного лучше, чем обнаружить проблему, когда денег уже не хватает на обязательные платежи.

ОДДС, ликвидность и платежный календарь

Отчет о движении денежных средств показывает историю и текущую позицию по деньгам. Но руководителю важно еще и будущее: будут ли деньги для обязательных платежей через неделю, месяц, квартал.

Связка «анализ ОДДС + платежный календарь» позволяет:

- оценивать вероятность кассовых разрывов заранее;

- выстраивать приоритеты платежей (налоги, зарплата, критичные поставщики, кредиты);

- согласовывать управленческие решения (акции, скидки, новые проекты) с реальными денежными возможностями.

Системы уровня корпоративной версии Финоко помогают не только анализировать фактический ОДДС, но и строить сценарные прогнозы: как изменится движение денег при сокращении дебиторской задолженности, при запуске нового проекта, при изменении условий оплаты.

Типичные управленческие решения на основе анализа ОДДС

Хорошо поставленный анализ ОДДС дает руководителю конкретные основания для действий. На практике по результатам анализа часто принимаются решения:

- по изменению условий работы с клиентами: ужесточение или смягчение отсрочек, введение предоплат, скидок за быстрый платеж;

- по управлению запасами: пересмотр норм складских остатков, отказ от медленно оборачиваемых позиций, оптимизация графика закупок;

- по инвестиционным проектам: перенос сроков, поэтапное финансирование, временная заморозка или закрытие низкоокупаемых инициатив;

- по структуре заемного финансирования: рефинансирование кредитов, изменение графика платежей, поиск более мягких условий обслуживания долга;

- по дивидендной политике: привязка выплат к реальному свободному денежному потоку, а не только к прибыли по отчету.

Таким образом, анализ ОДДС превращается из ретроспективного отчета в систему «сигналов», на которые опирается стратегическое и тактическое управление.

Сигналы риска, которые нельзя игнорировать

Некоторые паттерны в ОДДС должны сразу привлекать внимание руководителя, даже если формальная прибыль выглядит приемлемой. Среди них:

- хронически отрицательный операционный денежный поток при стабильной или растущей выручке;

- рост дебиторской задолженности и запасов без соответствующего роста маржи;

- финансирование регулярных операционных расходов кредитами и разовыми поступлениями от продажи активов;

- сильная зависимость от внешнего финансирования: как только приток кредитов уменьшается, компания сразу испытывает дефицит денег;

- выплата крупных дивидендов при слабом свободном денежном потоке, что приводит к истощению резервов и росту риска кассовых разрывов.

Своевременный анализ ОДДС позволяет увидеть эти сигналы на ранней стадии и принять меры до того, как проблема станет критической.

Автоматизация анализа ОДДС и роль Финоко

Ручной анализ ОДДС в Excel быстро превращается в рутину: приходится сводить выписки из разных банков, учетные системы по нескольким компаниям, приводить данные к единому формату, формировать отчеты и графики. В результате у финансовой службы остается мало времени на интерпретацию и подготовку рекомендаций для руководства.

Использование специализированной системы управленческого учета, такой как Финоко, позволяет:

- автоматически собирать данные по всем расчетным счетам, кассам и учетным системам группы компаний;

- формировать ОДДС и БДДС в едином формате с детализацией по направлениям, проектам и компаниям;

- видеть ключевые показатели и результаты анализа ОДДС в наглядных дашбордах, понятных руководителю;

- моделировать различные сценарии: что будет с движением денег при изменении объемов продаж, условий оплаты, графика инвестиций и долговой нагрузки.

В результате руководитель получает не просто отчет, а полноценный инструмент планирования и контроля движения денег.

Заключение

Анализ ОДДС — это не «дело бухгалтерии», а регулярный управленческий процесс. Понимая структуру денежных потоков, руководитель может трезво оценивать устойчивость бизнеса, качество роста, риски кассовых разрывов и реальную отдачу от инвестиций. Связка «анализ ОДДС + прогноз + платежный календарь» превращает управление деньгами из реагирования на проблемы в системное планирование.

Если вы хотите видеть полную картину движения денег по всем компаниям группы, оперативно получать отчеты и дашборды, а также принимать решения на основе точного анализа ОДДС, имеет смысл внедрить специализированную систему. Попробуйте использовать Финоко для автоматизации учета и анализа движения денежных средств — это поможет вам превратить деньги компании в управляемый и прозрачный ресурс, а не источник постоянных сюрпризов.