Рентабельность строительства

Рентабельность строительства: как посчитать и повысить

Строительная отрасль — одна из самых рискованных. Проекты длятся годами, затраты растут, а на горизонте всегда есть риск заморозки объекта. Поэтому ключевой вопрос для собственника или директора: насколько рентабелен бизнес?

Рентабельность строительства показывает, сколько прибыли компания получает на каждый вложенный рубль. Этот показатель помогает не просто считать выручку, а видеть реальную эффективность управления.

Выручка в строительстве

Для строительной компании выручка — это главный источник жизни бизнеса. Именно поступления на расчетный счет позволяют двигать стройку вперед: оплачивать материалы, зарплату рабочим, аренду техники. Но важно не просто получить деньги, а грамотно ими управлять. Ошибки в распределении средств часто становятся причиной заморозки объектов.

Что такое выручка в строительстве

Выручка — это деньги, которые компания получает за выполненные работы по договору. Без неё невозможно ни продолжать стройку, ни развивать бизнес. Рост выручки означает финансовую устойчивость: появляются ресурсы для расширения компании, обучения сотрудников, покупки техники.

Благодаря выручке формируется бюджет, составляется платежный календарь, и можно избежать кассовых разрывов. Фактически выручка отражает денежный результат работы компании: прибыль или убыток.

Формула валовой выручки:

Валовая выручка = Доходы от выполненных работ + Внереализационные доходы – Расходы по этим операциям.

Виды выручки в строительстве

- Сметная выручка

Формируется на этапе подготовки проектно-сметной документации. Эта сумма закладывается для покрытия общих расходов и выплат стимулирующего характера. Чаще всего рассчитывается как процент от планируемых затрат или фонда оплаты труда рабочих. - Плановая выручка

Это прогнозируемый объем выручки с учётом возможной экономии и компенсаций. Рассчитывается как:

Плановая выручка = Сметная прибыль + Экономия от снижения себестоимости + Компенсации от заказчика.

Плановую выручку можно определять как по конкретным объектам, так и в целом по компании. - Фактическая выручка

Это реальные поступления денег за уже оказанные услуги за минусом НДС.

Фактическая выручка = Сумма по договору – НДС.

Роль документов КС-2 и КС-3

В строительстве выручка фиксируется и подтверждается не только договором, но и первичными документами:

- КС-2 (Акт о приемке выполненных работ) — отражает объём выполненных строительно-монтажных работ. Именно на основании КС-2 заказчик подтверждает, что работы выполнены в оговорённом объёме и качестве.

- КС-3 (Справка о стоимости выполненных работ и затрат) — показывает денежное выражение этих работ. На основе КС-3 формируется сумма, которая подлежит оплате заказчиком.

Фактически КС-2 и КС-3 являются связующим звеном между выполненными работами и поступлением денег на счет компании. Без них невозможно корректно подтвердить выручку и выставить заказчику счет на оплату.

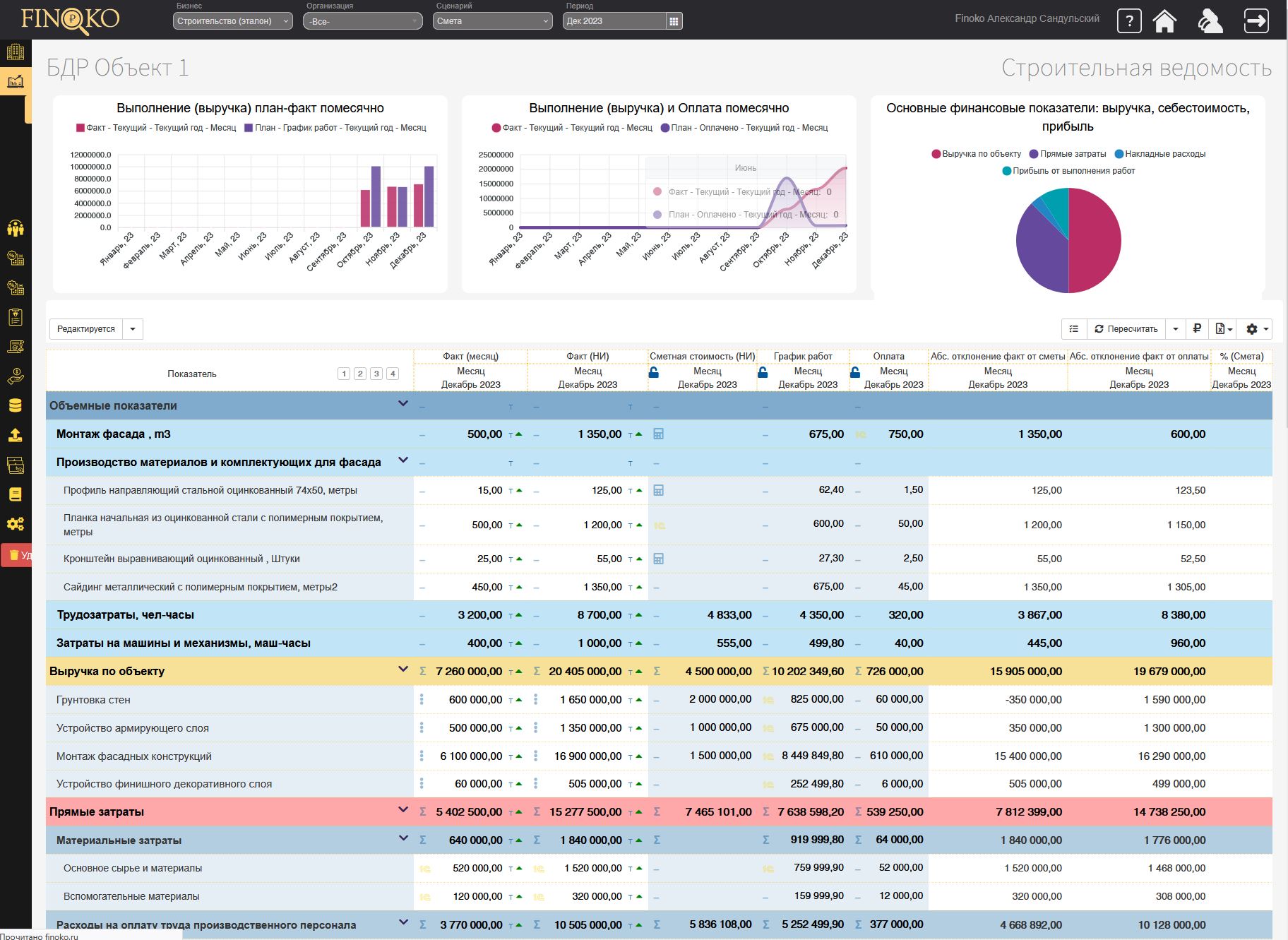

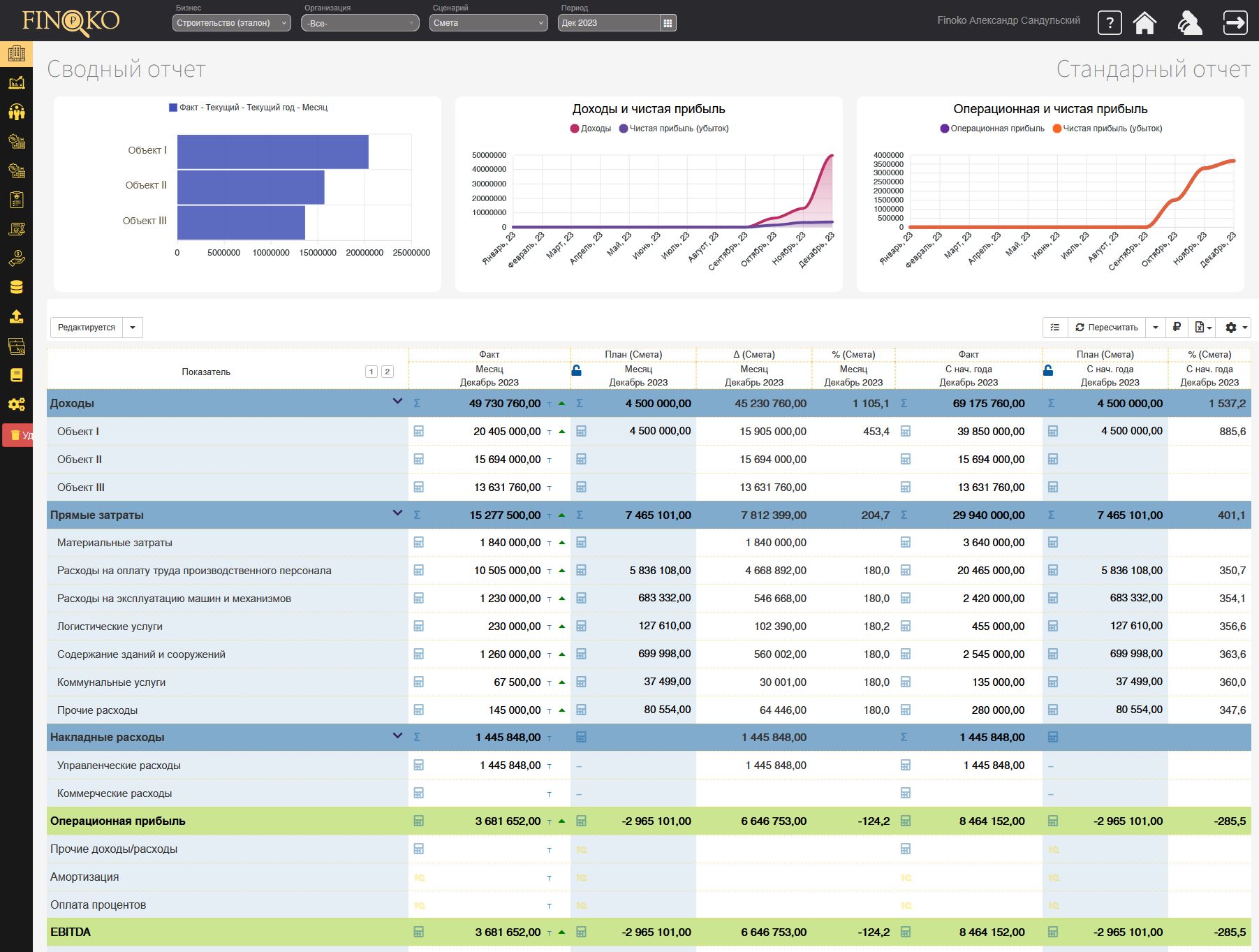

Правильно управляемая выручка помогает строительной компании держать стройку «живой», планировать расходы и сохранять рентабельность. Для автоматизации таких расчетов всё чаще применяются специализированные решения, например Финоко для строительных компаний, где удобно учитывать не только сметы, но и данные КС-2/КС-3 для формирования отчётов и контроля план/факт.

Виды рентабельности строительства

Рентабельность в строительстве показывает, насколько эффективно компания использует ресурсы и насколько оправданы вложенные инвестиции. Этот показатель может рассчитываться по разным направлениям, в зависимости от целей анализа.

1. Рентабельность капитала

Показывает, насколько эффективно используется собственный и заемный капитал компании.

- Если вложенные средства приносят высокую прибыль, компания считается финансово устойчивой.

- Чем выше рентабельность капитала, тем быстрее окупаются инвестиции в строительство новых объектов.

Пример: если вложено 100 млн рублей, а чистая прибыль составила 15 млн, рентабельность капитала равна 15%.

2. Рентабельность основной деятельности

Отражает эффективность управления текущими затратами и доходами от основной строительной деятельности.

- Помогает понять, насколько грамотно компания контролирует себестоимость работ и использует производственные ресурсы.

- Если рентабельность падает, это сигнал для оптимизации: пересмотра смет, поиска более выгодных подрядчиков, контроля расходов.

3. Рентабельность активов

Показывает, сколько прибыли приносит каждый рубль, вложенный в ресурсы и оборудование.

- В строительстве сюда входят техника, оборудование, здания, земельные участки.

- Чем выше показатель, тем эффективнее используются активы.

Пример: если на балансе активов на 200 млн рублей, а чистая прибыль составила 10 млн, рентабельность активов равна 5%.

4. Плановая и фактическая рентабельность

- Плановая рентабельность рассчитывается на этапе подготовки проекта и показывает ожидаемую прибыльность:

Плановая рентабельность = Плановая прибыль / Цена объекта по договору.

Этот показатель используется для оценки целесообразности проекта и планирования бюджета. - Фактическая рентабельность рассчитывается после завершения строительства: Фактическая рентабельность = Фактическая прибыль / Фактическая стоимость объекта.

Она позволяет сопоставить плановые ожидания с реальным результатом и выявить отклонения.

Анализ разных видов рентабельности помогает строительной компании видеть картину комплексно: от эффективности капитала и активов до качества управления затратами. В системе Финоко такие показатели можно отслеживать автоматически, сравнивать плановые и фактические значения и оперативно принимать управленческие решения.

Факторы, влияющие на рентабельность строительства

Рентабельность строительной компании — это результат того, насколько эффективно она управляет своими ресурсами, сроками и деньгами. Ключевые факторы:

1. Объёмы и сроки выполнения работ

Чем выше загрузка заказами, тем лучше распределяются постоянные расходы (аренда техники, зарплата административного персонала, коммунальные платежи). Но задержки в выполнении работ меняют картину:

- каждый лишний месяц увеличивает долю накладных и административных затрат в себестоимости объекта;

- расходы на содержание офиса, бухгалтерии, инженерного персонала и аренду техники «растягиваются» на больший срок;

- итоговая рентабельность объекта резко падает, даже если выручка по договору остаётся прежней.

Например, если проект рассчитан на 12 месяцев, но из-за задержек растягивается до 15, фиксированные расходы за дополнительные 3 месяца могут полностью «съесть» прибыль.

2. Цены и корректность смет

Смета должна быть реалистичной:

- завышенная — снижает конкурентоспособность компании;

- заниженная — не оставляет места для прибыли.

Но даже идеально составленная смета перестаёт работать, если сроки нарушены: фиксированные расходы не учтены в полном объёме и выходят за рамки расчётов.

3. Управление затратами

Контроль закупок, организация труда и правильное использование техники напрямую влияют на итоговый результат. Но ключевой момент — эффективное управление сроками, потому что задержки автоматически увеличивают фонд заработной платы, аренду и другие постоянные статьи расходов.

4. Финансовая дисциплина

Кассовые разрывы и несвоевременные платежи заказчиков могут привести к сдвигу графиков, что также тянет за собой рост накладных расходов и падение рентабельности.

В строительстве прибыль зависит не только от смет и объёмов работ, но и от того, насколько точно соблюдаются сроки. Любая задержка ведёт к росту постоянных и административных расходов, снижая итоговую рентабельность. Автоматизированные системы, такие как Финоко корпоративная версия для крупных проектов, помогают контролировать графики, видеть кассовые разрывы и вовремя реагировать на отклонения, сохраняя прибыльность проектов.

Как повысить рентабельность строительства

Рентабельность в строительстве напрямую зависит от качества управления проектами. Чем точнее компания контролирует расходы, сроки и выручку, тем выше её финансовая устойчивость. Чтобы повысить прибыльность, важно внедрить системный подход к управлению.

1. Вести управленческий учёт с первого дня проекта

- Все данные о доходах, расходах и сметах должны фиксироваться сразу, а не «задним числом».

- Управленческий учёт позволяет видеть реальную картину: где компания зарабатывает, а где теряет.

- Благодаря этому руководство получает возможность вовремя принимать решения — от перераспределения ресурсов до оптимизации закупок.

Если фиксировать затраты с первого дня, можно сразу заметить перерасход по материалам и предотвратить его, а не обнаружить через несколько месяцев, когда убытки уже накопились.

2. Контролировать план/факт и корректировать сметы

- Сравнение плановых показателей со фактическими (план/факт-анализ) — главный инструмент для сохранения рентабельности.

- Если фактические затраты выходят за пределы сметы, необходимо оперативно вносить корректировки.

- Важно контролировать не только общие суммы, но и структуру затрат: фонд оплаты труда, аренду техники, логистику, накладные расходы.

Без контроля план/факт даже прибыльный проект легко уходит в убыток из-за накопления мелких перерасходов.

3. Использовать сценарное планирование

- Оптимистичный сценарий показывает максимальные возможности при благоприятных условиях.

- Базовый сценарий — реалистичный прогноз, на который стоит ориентироваться.

- Пессимистичный сценарий позволяет подготовиться к рискам: росту цен на материалы, задержкам заказчика, кассовым разрывам.

Такой подход помогает компании быть гибкой и заранее просчитывать варианты развития событий.

4. Анализировать эффективность отдельных объектов и направлений

- Строительная компания должна рассматривать каждый объект как самостоятельный центр прибыли.

- Важно понимать, какие объекты приносят наибольшую рентабельность, а какие едва окупаются.

Такой анализ позволяет сосредоточить ресурсы на более доходных направлениях и отказаться от убыточных проектов.

Повысить рентабельность в строительстве можно только при комплексном управлении — от строгого управленческого учёта и контроля план/факт до сценарного моделирования и анализа проектов. Системы автоматизации, такие как управленческий учет строительства в Финоко, позволяют вести учёт с первого дня, анализировать эффективность и сохранять прибыльность даже в условиях нестабильного рынка.

Современные инструменты для строительных компаний

Вести такие расчёты вручную в Excel — долго и рискованно. Гораздо удобнее автоматизировать процесс. Например, сервис Финоко для строительных компаний:

- интегрируется с 1С и Excel;

- считает рентабельность объектов в режиме реального времени;

- показывает отклонения план/факт;

- помогает собственникам и руководителям принимать быстрые решения.

Заключение

Рентабельность строительства — главный показатель здоровья строительной компании. Она показывает, насколько эффективно используются ресурсы, как управляются затраты и есть ли перспектива роста.

Компании, которые ведут управленческий учет и используют современные сервисы вроде Финоко, получают важное преимущество: они не только строят объекты, но и строят стабильный прибыльный бизнес.