План ФХД (финансово-хозяйственной деятельности) – это базовый документ, который отражает все ключевые показатели работы предприятия на определённый период. Он позволяет оценить будущие доходы и расходы, спрогнозировать финансовый результат и обеспечить контроль за эффективным использованием ресурсов. Для компаний любой отрасли План ФХД является инструментом стратегического и оперативного управления, позволяющим выстраивать работу на основе цифр, а не предположений.

Цели и задачи Плана ФХД

Главная цель Плана ФХД заключается в том, чтобы обеспечить финансовую устойчивость предприятия и прозрачность его деятельности. Этот документ выступает в роли дорожной карты, которая показывает, куда движется компания, на какие ресурсы она может рассчитывать и каких результатов должна достичь.

Среди основных задач можно выделить несколько ключевых направлений. Во-первых, это прогнозирование доходов и расходов, позволяющее заранее оценить будущие финансовые потоки и понять, хватит ли ресурсов для реализации всех планов. Во-вторых, планирование прибыли и рентабельности — предприятие должно чётко понимать, какие проекты и направления будут приносить прибыль, а где возможны риски убыточности. Третья задача — контроль ликвидности и движения денежных средств, так как даже успешная компания может столкнуться с кассовыми разрывами, если не следить за реальным графиком поступлений и выплат.

Не менее важно, что План ФХД обеспечивает согласованность работы подразделений: продажи, производство, финансы и снабжение действуют по единому плану, а не вразнобой. Это устраняет конфликты интересов и делает управление ресурсами более эффективным. Наконец, План ФХД является инструментом для поддержки управленческих решений на уровне руководства — он помогает собственникам и топ-менеджерам принимать решения на основе цифр и реальных показателей, а не на интуиции.

Таким образом, План ФХД — это не просто формальный документ, а комплексный инструмент, который объединяет стратегическое видение и повседневное управление, обеспечивая компании устойчивое развитие даже в условиях изменчивого рынка.

Понятие плана ФХД

Под финансово-хозяйственной деятельностью подразумевается совокупность действий, нацеленных на организацию рационального потребления выделенных ресурсов, организацию четкой структуры пользования, распределения по статьям расходов, а также нормализация сбыта в рамках имеющихся средств. Можно оценивать активность компании по количеству созданной продукции, разнообразию ассортимента, получаемым доходам и имеющимся затратам. ФХД призвана обеспечить стабильность предприятия. Происходит это за счет правильного управления денежными потоками, распределения средств, привлечения заемных и т.п.

Целью финансово-хозяйственной деятельности является получение максимальной прибыли. Задачами является управление производственным процессом, обеспечение материалами, сырьем, ресурсами, получение позитивных результатов. А также планирование этапов развития, оценка состояния бизнеса, внесение корректив, воздействие на уровень рентабельности.

Объектами планирования финансовой активности компании становятся денежные отношения, переведенные в соответствующие показатели. Эффективность плана оценивается по полученному результату в процессе создания товаров и услуг.

Выделяют несколько направлений:

- привлечение собственных средств за счет различных инструментов, например выпуска акций;

- формирование заемного капитала благодаря кредитованию и подобным услугам;

- приобретение и установка оборудования;

- закупка сырья и материалов, создание резерва;

- установление инвестиционного фонда;

- кредитование покупателей;

- управление маркетингом, разработка ассортимента и способа реализации, управление доходами;

- контроль затрат на изготовление, продажу, оплату кредитов;

- комплекс мероприятий, направленных на текущее и долговременное развитие.

Список мероприятий на основе которых подготовлен план, может отличаться в разных организациях в зависимости от имеющихся целей и задач.

Структура Плана ФХД

План ФХД строится как комплексный документ, в котором отражаются все ключевые аспекты деятельности предприятия. Он объединяет данные о доходах, расходах, движении денежных средств и финансовом состоянии, создавая целостную картину будущего функционирования организации.

Доходная часть фиксирует все источники поступлений. В неё включается выручка от реализации продукции, выполнения работ и оказания услуг, а также прочие доходы, например, проценты по депозитам, аренда или государственные субсидии. Этот блок позволяет спрогнозировать общий объём денежных потоков, на которые предприятие может рассчитывать в будущем периоде.

Расходная часть показывает планируемые затраты компании. Она охватывает широкий спектр статей: закупку материалов и сырья, оплату труда сотрудников, начисление амортизации по основным средствам, а также административные и накладные расходы. Этот раздел даёт возможность оценить себестоимость выпуска и определить, какие ресурсы потребуются для выполнения намеченных задач.

Финансовый результат представляет собой итоговую сводку деятельности предприятия. Здесь отражаются планируемая прибыль или убыток, уровень рентабельности и ключевые финансовые коэффициенты, которые показывают эффективность использования ресурсов. Именно этот блок является индикатором успешности будущей работы и основой для принятия управленческих решений.

План движения денежных средств (ДДС) обеспечивает контроль за ликвидностью предприятия. В нём прогнозируются поступления и выплаты по периодам, что позволяет своевременно выявить возможные кассовые разрывы и принять меры по их предотвращению. Такой инструмент особенно важен для компаний с длительным производственным циклом или сезонностью в продажах.

Прогнозный баланс завершает структуру Плана ФХД. Он отражает будущие активы и обязательства предприятия, показывая, как изменится финансовое положение к концу планового периода. Благодаря этому разделу руководство может оценить устойчивость бизнеса, его способность выполнять обязательства перед партнёрами и инвесторами, а также принимать решения о привлечении дополнительных ресурсов.

Таким образом, структура Плана ФХД охватывает все стороны деятельности предприятия и позволяет связать стратегические цели с реальными финансовыми показателями, делая управление прозрачным и предсказуемым.

Как правильно оценить ФХД

Сущность анализа

Анализ Плана ФХД направлен на выявление реального состояния предприятия и поиск возможностей для повышения эффективности. В ходе исследования учитываются такие ресурсы, как рабочая сила, сырьё и материалы, собственные и заёмные средства. Для оценки применяются различные подходы, чаще всего метод сравнения и метод обобщения, которые позволяют аналитикам определить уровень рентабельности, выявить последствия принятых решений и составить план дальнейших действий.

Временной горизонт анализа

Как правило, анализ Плана ФХД проводится за определённый промежуток времени, что даёт возможность сопоставить показатели разных периодов и выявить причины роста или снижения рентабельности. Важно учитывать не только итоговые значения, но и ошибки, допущенные на этапе планирования. Такой подход позволяет корректировать стратегию и повышать качество управленческих решений.

Выявление проблемных зон

Во время анализа могут быть обнаружены конкретные проблемы: несбалансированная кредитная политика, неэффективное использование основных средств, недостаточный контроль за дебиторской задолженностью. Особое внимание уделяется оборачиваемости активов, структуре долгов, срокам кредитования и качеству финансовых обязательств. Для оборотных средств рассматриваются вопросы достаточности ресурсов, ритмичности и бесперебойности производственной деятельности. Первичный анализ Плана ФХД, как правило, нацелен на выявление наиболее уязвимых сторон бизнеса, требующих изменений.

Цели анализа Плана ФХД

Основные цели анализа можно определить следующим образом:

- оценка достаточности ресурсов, оборудования и техники для обеспечения производственного процесса;

- разработка плана мероприятий по развитию компании;

- выявление внутренних резервов, способствующих росту рентабельности;

- исследование деятельности предприятия ради достижения наилучших результатов.

Методы анализа

Для анализа Плана ФХД применяются как математические, так и логические методы.

- К математическим относят составление сравнительных таблиц, морфологический и экспертный анализ, прогнозирование, моделирование, детализацию показателей и использование системы коэффициентов.

- Логические методы включают финансовые расчёты, построение иерархических моделей, группировку и сопоставление индексов, использование статистики и других инструментов.

Выбор конкретного метода анализа зависит от целей исследования и текущей ситуации в компании. На практике чаще всего используют комбинацию нескольких методов, что позволяет получить более полную и объективную картину по Плану ФХД.

Этапы анализа Плана ФХД

Анализ Плана ФХД проводится поэтапно, что позволяет систематизировать процесс исследования и избежать ошибок. Такой подход обеспечивает прозрачность и последовательность в работе аналитиков, делая выводы более достоверными и обоснованными.

Первым шагом выступает определение целей анализа, то есть формулирование того, какие именно результаты необходимо получить: выявление резервов для повышения рентабельности, оценка эффективности использования ресурсов или проверка финансовой устойчивости предприятия.

Следующий этап — изучение бухгалтерской и управленческой отчетности, которая служит базой для расчетов. На этом этапе важно собрать данные о доходах, расходах, активах и обязательствах, чтобы обеспечить полноту анализа.

Далее проводится расчет ключевых финансовых и экономических показателей: рентабельности, фондоотдачи, оборачиваемости оборотных средств, производительности труда, срока окупаемости вложений. Эти показатели сопоставляются в динамике за разные периоды, что помогает выявить тренды и тенденции.

Четвертым этапом становится оценка факторов, повлиявших на конечный результат. Здесь исследуются причины отклонений от плана: рост издержек, снижение выручки, увеличение долговой нагрузки или снижение эффективности использования основных фондов.

Завершающим шагом является подведение итогов анализа и разработка рекомендаций. В этом блоке формулируются выводы о финансовой устойчивости предприятия, уровне его деловой активности и перспективах роста. Если выявлены проблемы, разрабатываются меры по их устранению: повышение коэффициента финансовой независимости, работа с ликвидностью активов, рационализация использования ресурсов, оптимизация расходов и улучшение кредитной политики.

Важным направлением анализа является оценка деловой активности компании: своевременность выполнения обязательств перед партнерами, способность обеспечивать бесперебойное производство и достигать запланированного уровня прибыли. Для повышения устойчивости используются такие методы, как расширение ассортимента, рост объема реализации, грамотное использование инвестиций и оптимизация затрат.

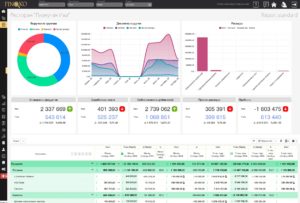

При этом стоит учитывать, что комплексный анализ Плана ФХД требует значительных усилий и больших массивов данных, поэтому в современных условиях он практически невозможен без автоматизации. Специализированные системы управленческого учета, такие как Финоко, позволяют ускорить процесс анализа, минимизировать ошибки и обеспечить высокую точность расчетов.

Финансовое состояние бизнеса

Данное понятие раскрывает суть финансирования и планирования, другими словами, это ресурсные возможности компании, за счет которых она может бесперебойно и качественно вести дела. Для того чтобы фирма работала слаженно, необходимо вовремя поставлять данные средства, использовать их грамотно и продуктивно. Такое поведение отражается не только на финансовых результатах бизнеса, не только на обеспечении стабильности развития, но и на отношениях с клиентами.

Вообще если говорить о состоянии дел, фирма может находиться в разных периодах: быть стабильной либо испытывать трудности. Чем оперативнее компания расплачивается по счетам и задолженностям, быстрее создает новые единицы продукции, ищет альтернативные источники обеспечения, тем она эффективнее, и тогда ее финансовое состояние можно назвать равновесным.

Финансовое положение компании может страдать из-за неправильного решения основных деловых и связанных с производством вопросов. Когда систематически не выполняется план изготовления и продаж, повышается себестоимость. А это ведет в свою очередь к сокращению прибыли и платежеспособности.

Стабильность в финансировании реализует успешное завершение намеченных планов, полное обеспечение потребностей фирмы. Результатом финансовой деятельности предприятия становится рациональное распределение ресурсов, равномерное обеспечение как заемными, так и собственными средствами.

Основная цель анализа — выявить и устранить проблемы, найти способы улучшения деятельности. Если руководитель использует специальные программы, помогающие структурировать данные, сравнивать с прошлыми периодами, составлять отчеты и т.д., он преуспевает, так как экономит уйму времени и сил.

Этапы финансовой активности

Рассмотрим основные этапы:

- Оценка состояния бизнеса. Сюда включаются описание ФХД, обеспечение полных и надежных данных.

- Анализ экономических возможностей:

- исследование материальных отношений,

- аналитический баланс,

- радиальный и трендовый баланс,

- изменения качества имущества,

- оценка имущественного положения.

- Исследование ликвидности и стабильности фирмы.

- Анализ эффективности: рентабельности, рынка ЦБ, основной деятельности.

Каждый из этапов разберем подробнее. Первый — обзор, оценка материального положения. Исследование основных показателей решает ряд вопросов: учет результатов бизнеса, рассмотрение перспектив, сравнение текущего и прошлого периодов по данным баланса, анализ условий труда. Изучая бухгалтерскую отчетность, можно проследить важные тенденции в развитии имущественного положения. Если оценивать динамику доходов и роста ассортимента, можно отследить эффективность работы. О каких-то проблемах в балансе можно судить по соответствующим статьям доходов и расходов, хотя в некоторых фирмах они не афишируются и находятся в закрытом состоянии.

Вторым этапом выступает оценка потенциала компании. Сделать это возможно несколькими способами. Исследование экономических возможностей можно охарактеризовать с имущественной либо финансовой стороны. Структура активов влияет на эффективность бизнеса и наоборот. Также в ходе оценки применяют метод нетто-анализа, в ходе которого снижается влияние некоторых факторов на валюту.

Метод вертикального или радиального анализа показывает деятельность фирмы в сравнении различных коэффициентов. Он также помогает сглаживать действие инфляции, которая искажает данные. Горизонтальный или трендовый баланс анализирует темпы роста за разные года. Рассмотренные методы хорошо дополняют друг друга.

Изменения в качестве имущества выражаются коэффициентами износа, процентом средств, участвующих в производстве, общей их стоимостью, присутствием высоколиквидных активов и долгов перед организацией. Степень изношенности ОС показывает уровень обеспеченности для их возможной замены. Напрямую связана с амортизацией. Специалисты утверждают, что при помощи расчета износа невозможно полностью спрогнозировать бюджет на замену оборудования, так как деньги имеют свойство обесцениваться, а ситуация на рынке — меняться. Однако, если коэффициент равен 50%, можно смело утверждать, что основному фонду требуются изменения, замена.

Спланировать бюджет на обеспечение имуществом можно за счет понимания, какое оборудование понадобится для обеспечения бесперебойного производства. Увеличение доли подобных средств говорит о положительных изменениях в компании. Общая стоимость активов показывает учетные цифры, а не рыночные цены. Рост значения также позитивен для компании, так как свидетельствует о повышении имущественного потенциала. Для оценки используют также коэффициенты обновления и выбытия.

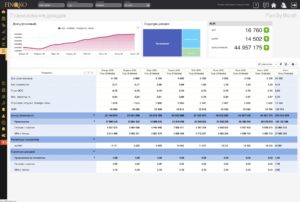

Расчет показателей — не простая задача, выполнить которую может только опытный специалист или штат сотрудников, если речь о крупном предприятии. Самым оптимальным решением в целях экономии является автоматизация и использование специальных управленческих программ.

Как грамотно оценить финансовое положение предприятия

Анализ ФХД поможет благодаря оценке ликвидности активов и возможности платить по обязательствам. Первое понятие подразумевает скорость оборота активов, рассмотренная в долгосрочной перспективе. Коэффициент ликвидности показывает расчет средств на 1 рубль обязательств. Платежеспособность говорит о возможностях погашения кредитов.

Исследуя структуру капитала, то есть наличие как собственных средств, так и привлеченных, можно сказать, насколько устойчива, стабильна фирма в плане обеспечения денежными средствами. Для того чтобы узнать, в каком соотношении находятся ресурсы, проще всего рассчитать соответствующие коэффициенты, такие как зависимость от заемных активов, концентрация собственных средств, маневренность и т.п.

Проанализировать результаты деятельности возможно на основе деловой активности. Обычно предприятие оценивают по качественным и количественным показателям. Первые подразумевают широту сбыта, экспорт, репутацию и т.п. Вторые имеют в виду уровень выполнения плана и эффективности использования капитала.

Каждый из рассмотренных этапов помогает понять, в каком направлении развивается бизнес, является ли тенденция положительной или отрицательной, и какую политику выбрать в дальнейшем.

Что такое ПФХД

Документом, отражающим затраты и доходы, которые планируются в перспективе, является план ФХД. Его могут утвердить на год или на любой иной период, в зависимости от того, на какой отрезок времени спрогнозирован бюджет. Закрепляется экономическими показателями, характеризующими объем производства, плановую прибыль, прогнозируемые затраты. План финансово-хозяйственной деятельности состоит из разделов поступления и платежей.

Разберем инструкцию к написанию документа:

- составить титульный лист;

- расписать все доходы, ожидаемые в рассматриваемом периоде;

- оценить расходную часть, обобщив основные показатели. При этом данные части баланса должны быть равны;

- проставить код бюджетной классификации;

- распределить цифры по статьям доходов и расходов;

- конкретизировать выплаты по контрактам;

- осуществить итоговую проверку данных. Затем план подписывается руководителем и ответственным лицом.

Помимо всех расчетов дополнительно необходимо расписать обоснования платежей. Страховые взносы рассчитываются по тарифам. Расходы по налогам включают в себя ставку и базу налогообложения, периоды и доступные льготы. Составленный план утверждается учредителем либо его заместителем. То же самое касается сроков реализации программы. Публикация ПФХД происходит в течение 5 дней после подписания на официальном сайте компании.

Благодаря системному подходу к анализу финансовой деятельности предприятия возможно наиболее объективно и в полной мере оценить ее положение, проследить взаимосвязи и составить отчеты. Оценка включает в себя многие факторы, влияющие на конечный результат. По итогу руководитель имеет четкое представление о том, как планировать мероприятия, устранять недочеты, какие ресурсы привлечь и в каком объеме для усиления слабых мест.

То есть ПФХД — это сложная структура, учитывающая комплексное влияние факторов. Многие предприниматели в виду неопытности совершают ряд ошибок, что негативно сказывается на всей деятельности. Большинство недочетов происходит из-за сосредоточенности бизнеса только на росте продаж. Методы помогают взглянуть на предприятие комплексно.

Избежать путаницы, сбалансировать показатели, сравнить цифры по разным периодам, составить план и отчеты — все это возможно при программы Финоко, облегчающих деятельность. Веб-сервис управленческого учета Финоко помогает консолидировать данные и достичь максимальных результатов.