Руководитель проекта «Финоко: Управленческий учет» Александр Сандульский рассказал изданию Welcome Times про составление бюджета в ресторанном бизнесе.

Внедрение бюджетирования в ресторане или кафе — важный этап развития для этого бизнеса. Поначалу, когда собственники глубоко погружены в оперативное управление заведением достаточно эффективно работать можно и без этого. Однако со временем, когда компания начинает развиваться и открывать новые объекты, то неизбежно наступает час передачи полномочий наемному управляющему. И лучше всего подойти к этому моменту подготовленным, то есть с настроенной системой бюджетирования, которая будет одним из инструментов управления директором вашего ресторана.

Утвержденные бюджеты устанавливают рамки, в которых руководитель волен принимать решения без согласования. И только в том случае, если бизнес требует затрат сверх установленных пределов, например на закупку оборудования или ремонт, к принятию решений привлекаются собственники.

А когда у компании сложная структура собственности, тогда составление бюджета становится просто жизненной необходимостью. Предварительное согласование между различными заинтересованным лицами планов затрат и доходов, уровня ожиданий по прибыльности, поможет избежать недопонимания в будущем.

Таким образом, бюджетирование в ресторанном бизнесе — это крайне важный процесс, позволяющий эффективно контролировать расходы и планировать доходы. Но стоит понимать, что внедрение бюджета невозможно, если у вас нет порядка в фактических данных. Не стоит забывать, что это коллективная работа и при составлении бюджетов необходимо реалистично оценивать возможности каждого заведения.

Когда и кем составляется бюджет

Для правильного анализа и последующего фомирования бюджета, рекомендуется собрать рабочую группу, в которую должны войти следующие лица:

- директор;

- шеф-повар;

- администратор;

- главбух.

Бюджетный план составляется заранее, не позже 25 числа каждого месяца на будущий. Ни в коем случае нельзя допускать ситуаций, когда в первых числах вы не имеете представления ни о доходах, ни о расходах на этот месяц, а бухгалтеры проводят оплаты вслепую, ориентируясь на статистические данные прошлого периода.

Рекомендуется составлять бюджет на год вперед, но при этом учитывать сезонность, праздники, церковные посты, сезоны корпоративов и свадеб, период отпусков и др. В таком случае управляющему останется только корректировать данные на новый месяц.

Соберите статистику

Процесс бюджетирования становится проще если у вас есть статистические данные по затратам за разные периоды. Их нужно собрать и упорядочить, например в таблице Excel. По возможности сравните с затратами в других местах общепита за аналогичные периоды. Возле каждой строки укажите можно ли проверить информацию и способ проверки.

Важно! Персонал, ответственный за бюджет и контроль его выполнения должен иметь реальную возможность и полномочия влиять на выполнение планов и минимизацию затрат.

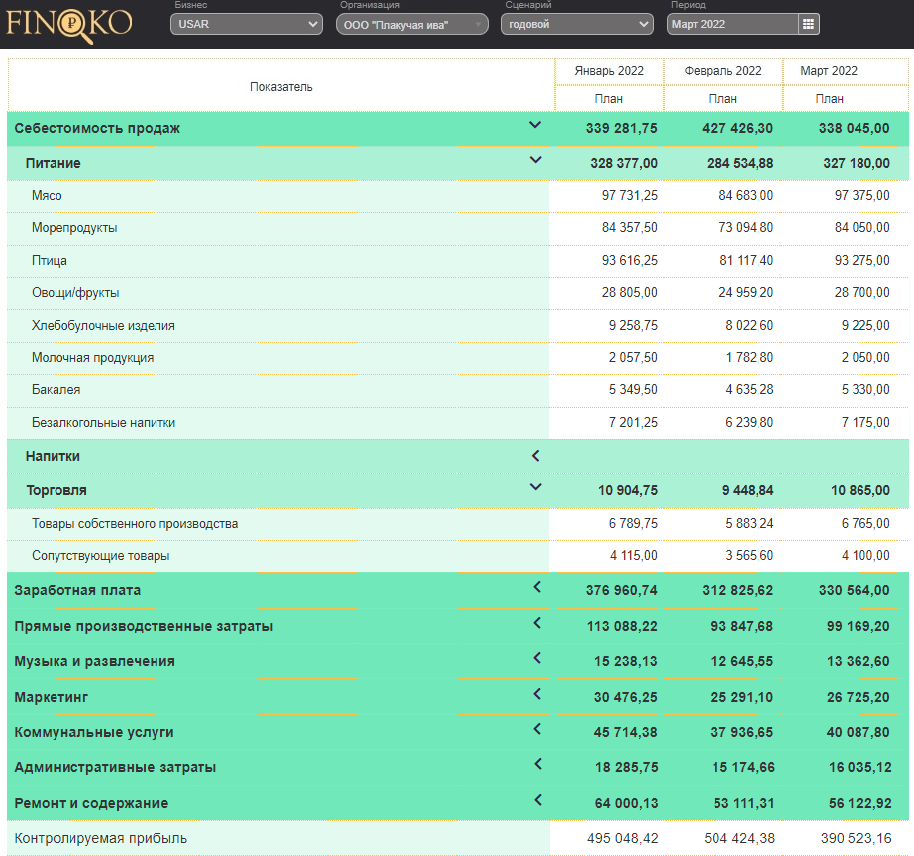

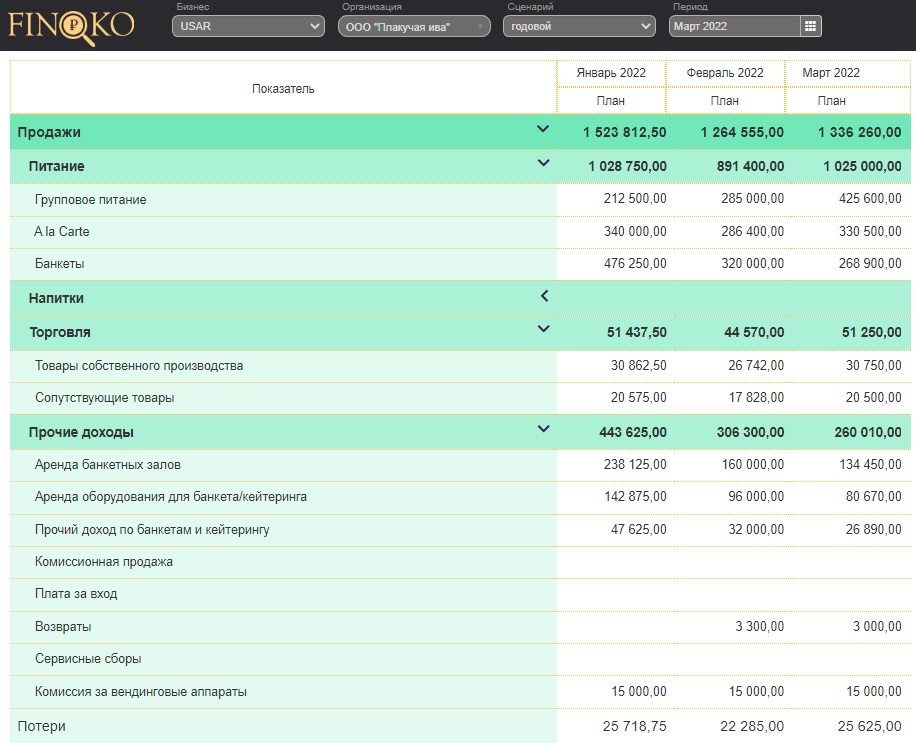

1. Постоянные расходы

Они могут меняться в зависимости от разных причин – инфляция, сезон, планирование постоянных затрат в конкретный месяц и т.д. Однако следует понимать, что увеличение или уменьшение сумм этого пункта расходов никак не связано с изменением товарооборота.

2. Переменные расходы

Этот вид затрат напрямую в процентном соотношении зависит от товарооборота. В расходы входят:

- себестоимость и закупка;

- процент премиальных для официантов и администраторов;

- маркетинговые расходы;

- роялти по партнерским соглашениям.

Некоторые пункты расходов имеют признаки сразу двух категорий – постоянных и переменных. Дадим им условное название: полупеременные. Это могут быть следующие:

- оплата за электричество;

- оплата телефона и связи;

- расходы на интернет и подобное.

Это те затраты, которые не имеют прямого влияния на изменение товарооборота. Поэтому при расчете точки безубыточности такие расходы все же рекомендуется относить к постоянным.

3. Контролируемые затраты

Сюда входят те пункты расходов, на которые могут оказать влияние директор, управляющий, ответственный сотрудник заведения и т.п.

К этим затратам можно отнести следующие:

- оплата труда штата;

- дополнительные выплаты персоналу – премия, процент, надбавки, материальная помощь, отпускные и др.;

- операционные затраты – сумма расходов, необходимая для функционирования всех систем ресторана;

- развлекательные программы, музыкальное сопровождение;

- маркетинг;

- плата за коммунальные услуги;

- административные затраты;

- обслуживание и установка необходимого оборудования либо систем.

В общем, при составлении бюджета сюда включают все расходы, которые необходимы для нормальной работы предприятия.

4. Неконтролируемые затраты

К неконтролируемым расходам относятся те, на которые никак не могут повлиять руководитель или сотрудники. Сюда входят:

- плата за аренду помещения;

- налоги;

- разрешительные платежи;

- рост цен.

Их индексация проводится государством и арендодателем и от вас никак это не зависит, это необходимо принимать во внимание при составлении бюджета.

Внимание! Качественная система бюджетирования нуждается в автоматизации. Поэтому при управлении рестораном применяются специализированные программы, которые значительно снижают трудозатраты.

Коммунальные затраты

Первым делом, необходимо назначить ответственное лицо, отвечающее за экономное потребление коммунальных услуг. Можно установить бонусы за выполнение целевых показателей в части сокращения расходов на ЖКХ. Рекомендуется составить график и менять ответственных, так вы приучите больше сотрудников к экономии.

Нужно написать подробный список действий, в который входит:

- оборудование;

- время включения и отключения;

- режим включения;

- длительность работы оборудования.

Развесить таблички с указаниями возле каждого устройства, а после провести краткий инструктаж для всех сотрудников.

В каждый из сезонов рекомендуется выбрать месяц для ежедневного снятия показаний со счетчиков в экономном режиме пользования. Это даст вам информацию сколько действительно потребляет ваш ресторан в летний или зимний период. И уже на основании этих данных вы будете планировать свой бюджет в будущем.

Статья по затратам на персонал

Наиболее затратная статья, в которую входит закупка и плата за аренду. Поэтому нужно постараться максимально привязать оплату труда к проценту от товарооборота. Так вы мотивируете персонал к увеличению финансовой результативности ресторана и выведите статью из разряда постоянных в переменные.

Например, выделяется в фонд оплаты труда фиксированный процент от товарооборота. Управляющий и шеф-повар распределяют эти средства между персоналом в зависимости от их личной эффективности за прошедший месяц, но так чтобы не пострадали самые низкооплачиваемые должности, и лица, влияющие на товарооборот.

Помимо суммы на оплату труда, в которую входят ставка, процент, бонусы и премии, сюда включаются:

- командировочные;

- питание персонала;

- поиски работников;

- траты на обучение;

- финансовая помощь и поздравления;

- расходы на проведение корпоративных мероприятий;

- комплектация аптечек;

- периодический медосмотр сотрудников;

- затраты на униформу.

В статье по затратам на персонал сложнее всего рассчитывать ставку и процент для каждого подразделения. И если ставка процента привязана к товарообороту, то спрогнозировать фактические затраты по ставке сложно. Для этого создаются графики выхода персонала на работу, подсчитываются рабочие часы в будни и отдельно выходные, праздничные дни, час пик, гибкие графики и др. Правильно распланированный выход на работу персонала дает возможность максимально точно просчитать затраты на фонд оплаты труда.

Расходы на питание штата

Для увеличения эффективности работы персонала они не должны на голодный желудок готовить и разносить еду гостям. Организуйте питание в начале смены и перед часом пик. Это также сократит случаи воровства продуктов во время смены.

Питание штата может быть специальным либо по гостевому меню и оплачиваться в полную цену, со скидкой либо по стоимости продуктов. Второй вариант обязателен для управляющего и шеф-повара. Это необходимо для контроля качества предлагаемой гостям еды.

Если не подсчитывать расходы на питание штата и просто списывать недостаток при инвентаризации, то случаи злоупотребления приведут к тому, что невозможно будет понять сколько все же расходов по этой статье. Поэтому нужно, чтобы шеф-повар составлял меню на неделю вперед, а блюда пробивались по общей системе со скидкой (или наценкой 10-20%) либо списывались по актам списаний на питание персонала. Любое превышение утвержденного лимита оплачивается персоналом лично, независимо от должности.

Расходы на связь, транспортировку персонала и администрирование

Если говорить о прибыли, то деньги деньгам рознь. То есть продав на 5000 рублей нельзя сказать, что это чистая прибыли, ведь часть этих средств уйдет на покрытие расходов. А вот уменьшив затраты на 5000 рублей вы сохраните эти деньги для бизнеса, а значит на эту сумму вырастет чистая прибыль. Поэтому говорить об увеличении какой-либо статьи за счет сокращения расходов другой, не совсем верно. Любая оптимизация и уменьшение затрат должно идти в прибыль заведения.

Персоналу нужно доходчиво разъяснить, как затраты влияют на прибыль ресторана. Нужно указать на тот факт, что ненужные расходы сокращают те суммы, которые могли пойти на их обучение, улучшение условий труда, дополнительную мотивацию работников и т.п. Выберите видное место в ресторане и разместите на нем фото с изображением испорченного блюда, а рядом сумму убытка и куда могли пойти эти деньги (сколько премий можно было выдать, надбавок, льгот и др.).

Любой выход сверх забюджетированного лимита по этим статьям оплачивается персоналом лично. Например, выделено 1000 рублей управляющему на связь, а он потратил 1300, эту разницу он покрывает из своего кармана.

Проработки, контроль качества, угощения гостей

Что касается угощения гостей, то они условно делятся на три типа:

- Подарки и поздравления – при наличии базы постоянных посетителей всегда можно спланировать расходы на поздравительные подарки к праздникам ваших гостей. Это куда лучше, чем в конце месяца фиксировать сумму затрат непонятно куда потраченную.

- Угощение блюдами как маркетинговый ход – сюда относятся акционные блюда из меню (купите 1 и получите второе в подарок), разыгрываемые в соцсетях, подарки по флаерам и т.п.

- Угощение как форма извинения – в случаях проколов поваров либо сервиса, вам нужно как-то загладить вину ресторана, поэтому вы вынуждены угостить гостя. Конечно такие траты не хочется планировать, однако, если это случается систематически (исходя из статистики), то вносить в бюджет ее все же стоит.

Обязательно вынесите пункт расходов «Контроль качества». Сюда считайте пробу блюд, на которые поступали жалобы от гостей и счет «тайного покупателя». В ресторане периодически происходят различные изменения, дополняется меню, меняется в зависимости от сезона. Затраты на это необходимо планировать, особенно в годовом разрезе бюджета, но никак не выносить их в пункт расхода продуктов и ошибочно записывать в статью себестоимости.

Составление бюджета: заключение

Составление бюджета расходов — эта далеко не все. Не менее важно сравнивать ваши планы с фактическими данным, которые должны собираться ежедневно. Общественное питание — это очень динамический бизнес, где целый ряд показателей, например фуд-кост или средний чек, необходимо контролировать каждый день.

Составление бюджета и контроль его исполнения с одной стороны позволит найти точки, где можно срезать ненужные затраты, с другой — определить слабые места, возможно, требующие поддержки. Главное, нужно научиться на основе финансовых отчетов по своему ресторану распланировать бюджет с учетом процентов на ту либо иную статью для достижения нужной рентабельности, а после строго придерживаться этих рамок.

Помочь в этом может внедрение лучших мировых практик управления, например использование готовой модели USAR, которая включает в себя весь набор необходимых отчетов. Но при этом нужно помнить, что по началу планы могут очень сильно расходиться с реальностью, поэтому внедрение бюджетирования потребует немалого терпения.